現地時間の5月24日に家電等の量販店のベスト バイ(BBY)が第1四半期決算を発表しました。(尚ベスト バイの決算期は1月ですので今回は2月から4月までの期間となります。)

ベスト バイと言えばアメリカではお馴染みの企業であり、国内は全州に店舗がある一方、海外は中国は2011年にすべての店舗を閉鎖、またメキシコは2022年第1四半期にすべて閉鎖し現在はカナダのみとなっています。

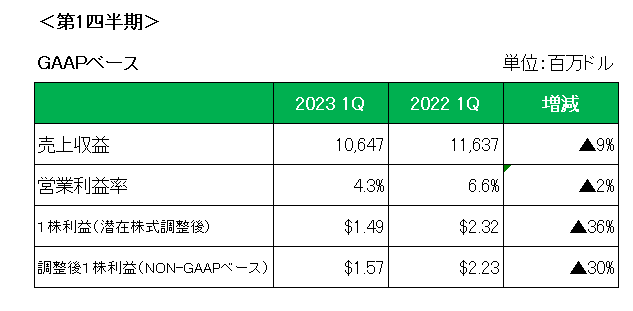

その概要は以下のとおり。

まず売上ですが、前年同期比で約9%の減収となりました。

売上全体の93%を占めるメインの国内売上において商品売上では、ほぼすべてのカテゴリーで既存店売上高が減少しましたが、コンピュー タとホームシアターが最も大きな影響を受けています。

そして国内オンライン売上も、既存店ベースで14.9%の減少に終わっています。

また利益の方ですが、売上の減少及び主に以下の要因による国内売上総利益率の減少(前四半期の23.3%に対し、当四半期は21.9%)等によって1株利益は会計基準ベース、そして調整後1株利益(NON-GAAPベース)ともに3割を超える減益に終わっています。

(1)会員制サービスのサービスマージン率の低下

(2)プロモーションの増加など、製品マージン率の低下

(3)サプライチェーン費用の増加。

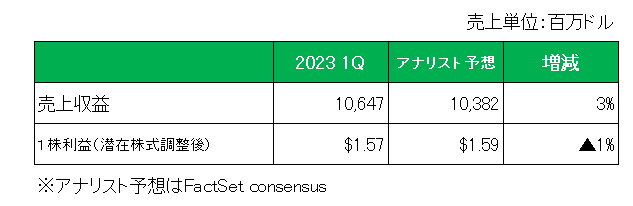

次にアナリスト予想との比較では以下のとおり売上は予想を上回ったものの、1株利益の方は予想をやや下回る結果となっています。

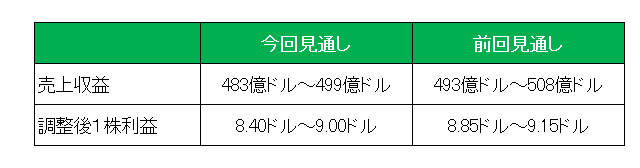

最後に通期予想ですが、「過去数週間の動向と現時点での下半期の予測に基づき、通年のガイダンスを最良の予測に修正します。」とのコメントとともに以下のとおり売上、そして調整後1株利益ともに前回予想を引き下げています。

ということで、購入してまだ日の浅いこの銘柄ですが、初めて迎える決算は散々足る結果に終わった、と言わざるを得ません。

そして株価の方も購入後大きく下落、しっかり(?)と含み損状態となっています。(汗)

この銘柄に限らず小売業界は新型コロナ特需からの反動プラス原材料、物流費上昇等インフレの影響、さらには想定以上の利上げ予想等で明らかに逆風が吹き始めています。

そんな状況下にもかかわらずあえてこの銘柄を購入した当方、投資年数だけは一人前(以上)ですが相変わらず”時流を読む力がない。”と言わざるを得ません。(脇汗)

ただ毎度毎度で恐縮ですが、当方が見ている、というか気にしているのは配当、増配。

ちなみに今回下方修正した利益ベースで見ても配当性向的にはまだ増配余力がある。

しかも今回、

「約15億ドルの自社株買いの実施に変更なし。」

とのコメントを出している。

ということでこの銘柄のホールドを決めたのでした。

(景気後退の影響をもろに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村