6月11日にエネルギー銘柄のエクソン・モービル(XOM)からの配当を受領しました。

この銘柄の増配タイミングは12月の支払い時となっており、今回も前回同様1株当たり1.03ドルの配当となっています。

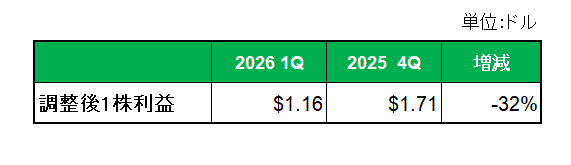

直近の業績ですが、現地時間の5月1日にリリースされた2026年第1四半期決算は主に未決済デリバティブ(時価評価)およびデリバティブの決済とその相殺対象となる現物商品の決済とのタイミングのずれに起因する影響により、調整後1株利益は1.16ドルと直前の四半期である2025年第4四半期の1.71ドルに対して32%減となっています。

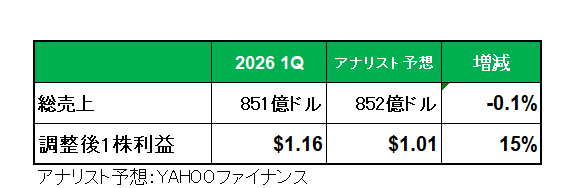

ただアナリスト予想との比較では以下のとおり売上は予想とほぼ一致、また調整後1株利益は予想を大幅に上回りました。

以前の記事で書きましたが、現在この銘柄を売却対象としています。

その理由はもちろんイスラエルとアメリカによるイランへの軍事侵攻。

侵攻が長引き、ホルムズ海峡の実質封鎖期間が長引くようであれば原油・ガス価格の高騰は必至。

となれば、当然エクソン・モービルの業績が伸び、株価も上昇することになる。

仮に株価上昇により利回りが2%くらいにまで下がってくれれば、売却による税金を加味しても配当金維持を念頭に2.5%程度の優良配当銘柄への乗り換えが可能となるわけで、選択肢が広がることになる。

しかも合わせてリバランスもできる。

と皮算用しているのですが、残念ながら(?)2026年6月15日、米国とイランはホルムズ海峡の再開、イランに対する一部金融制限の緩和に関する規定などが盛り込まれた14項目の覚書で合意。署名式は6月19日にスイスで行われる予定で(今朝のニュースではすでに電子著名された、と報道されているようですが)、覚書の履行状況に応じて最終的な和平合意が進められることになります。

もちろん今後履行が不十分な場合、対立が再燃する可能性も指摘されていますが、現時点では当方にとって旗色は非常に悪い。

やはり皮算用は単なる妄想で終わってしまったのか?

何はともあれ一縷の望みをかけて、引き続き毎朝神棚に向かい株価200ドル超えを念仏のように唱え続ける(神仏習合)神仏頼み投資家なのでした。(苦笑)

(原油、天然ガス価格の影響をモロに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村