現地時間の12月10日、ヘルスケア大手のファイザー(PFE)が配当のお知らせをリリースしました。

実はホルダーとして今回のリリース内容にはこれまで以上に大注目していた。

もちろんその理由は、ファイザーの増配タイミングが今回のリリースであること、そして今回の増配には非常に期待できる十分な理由があったから。

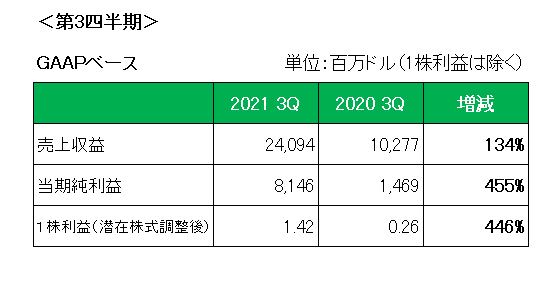

それは直近の業績を見れば一目瞭然。

御覧のとおり第3四半期決算は新型コロナワクチン効果によって売上、利益が前年同期を大幅に上回っている。

そしてキャッシュフローも潤沢。

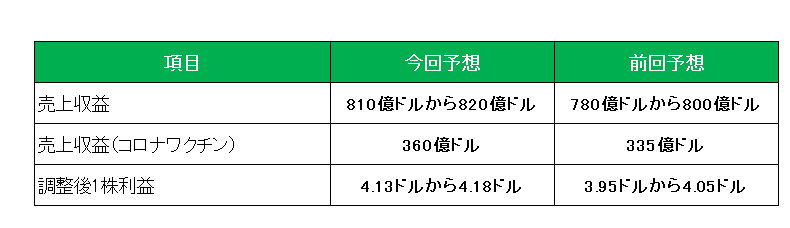

さらに期末予想も上方修正。

ということで、以下のとおり増配率を勝手予想していた。

・営業キャッシュフローに対する配当支払割合を控えめに45%とした場合の配当支払額は165億ドル。

・これを直近の株数で割ると1株配当は2.88ドル。

・今年の年間1株配当が1.56ドルだから85%増配!

むろんこの試算が妄想であることは百も承知。

現実的には二ケタ増配してくれればハッピー。

と前置きが長くなりましたが、今回のリリース内容は以下のとおり。

ファイザーは本日、取締役会が同社の普通株式の四半期配当を2022年第1四半期の配当として0.40ドルに引き上げることを宣言したと発表しました。

配当は2022年1月28日の営業終了時の株主に対しに2022年3月4日に支払われます。

2022年第1四半期の配当は、ファイザーが支払う333回連続の四半期配当となります。

「え、、、うそでしょ。昨年と同じたった1セント、2.6%増配って、、、、」

と思わず愕然。

第3四半期決算時点のフリーキャッシュフローの額は250億ドル。

しかもバランスシートを見れば実質的な有利子負債残高(有利子負債残高-短期投資を含む現金及び現金同等物)は100億ドルしかない状況。

となれば有り余るキャッシュを有利子負債の削減に充てる必要はない。

日本ならいざ知らず、米国ではキャッシュをため込んでいる経営者は無能と見なされる。

なぜなら当たり前の話ですが、キャッシュによるリターンは低いから。

経営者はより高いリターンを求め経営、つまり資金を有効に活用する責務がある。

その経営のイロハのイをファイザーのCEO、あのアルバート・ブーラ氏が知らないはずはない。

ということで考えられるのは買収。

「もしかしたら近々大型買収の発表があるかも。」

と思い始めたシニア投資家なのでした。

(業績絶好調も超渋ちん増配を発表した企業への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは。

大型買収の発表もそうなんですが、mRNAをベースとした研究開発により投資する計画でも立てているんじゃないでしょうか。

実際のところ、モデルナはこのSARS-CoV-2での経験を活かしmRNAベースの技術を横展開しようと奮起していますし、BioNTechに対してさらなるmRNAベースのワクチンの研究開発を依頼しているんじゃないでしょうか?

実際にジカ熱やHIVに関してはこれまでのワクチンでは対抗できないとされ、金脈をわざわざ逃すとは思えませんので。

ひろーさん

こんばんは。

研究開発費投資ですか。

バイオンテックへのさらなる開発依頼というのはなるほどあり得なくはない。

ただ仮にそれを行ったとしても資金はあまりに潤沢。

インカムゲイン投資家としては自社株買い等、どうしても株主還元の方を期待してしまいます、、、(笑)

こんばんは。

確かにM&Aの線もあり得ましたし、大型買収に資金を振り分けるようです。

https://www.cnbc.com/2021/12/13/pfizer-to-acquire-arena-pharmaceuticals-in-6point7-billion-deal-.html

ひろーさん

おはようございます。

やはりでしたね。

うれしくもあり、残念でもあります。(笑)

今、特にヨーロッパはオミクロン株の拡大阻止の為にワクチン接種に血道をあげています。ここに来てドイツとかでは功を奏して連日、接種の人が長蛇の列との映像ニュースを見ました。

ワクチン懐疑派も転向(笑)しているみたいで、クリスマスの家族との集まりには代えられないという事のようです。

それにしても、Johnson&Johnsonと差がつきました。くぅ~(;_;)/~~~。

みずほさん

こんばんは。

それにしても欧米の感染拡大はすごいですね。

ファイザーは今コロナ特需状態ですが反動が怖いです。株主還元を重視しなくなりましたしね。

それにひきかえJNJは配当を含め長い目で見ればより安定感があると思っています。