全米に2,000以上の店舗を展開するアメリカ最大のディスカウントストアチェーンの米国銘柄のターゲット(TGT)が現地時間の5月21日に2026年第1四半期決算を発表しました。(尚、ターゲットの決算期は1月となっています。)

ターゲット(Target Corp)は、店舗やデジタルチャネルを通じて顧客に商品を販売する総合小売業者である。

【事業内容】

ほぼ2000の店舗とTarget.comで顧客にサービスを提供する。

それは、ゲストと呼ばれる顧客に、日常の必需品とファッショナブルで差別化された商品を割引価格で提供する。

店舗の大部分は雑貨や食品の幅広い品揃えを提供する。

その商品カテゴリーには、アパレルとアクセサリー、美容と家庭用品、食品と飲料、硬貨、家庭用家具と装飾が含まれる。

170000平方フィートより大きい店のほとんどは、伝統的なスーパーマーケットに匹敵する様々な雑貨及び食糧項目のフルラインを提供する。

デジタルチャネルでは、店舗内に出店する商品を含む幅広い商品や食品の品揃えに加え、及び第三者が販売する補完品揃えも行う。

そのブランドには、「A New Day」、「Ava&viv」、「Cloud Island」、「Favorite Day」などがある。

(SBI証券より)

概要は以下のとおり。

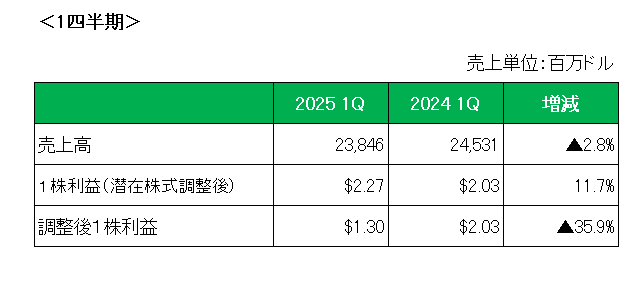

売上は前年同期比で2.8%の減収。

また既存店デジタル売上が4.7%増加したものの既存店舗売上が5.7%減少したことにより既存店売上高は3.8%の減収に終わっています。

次に利益は、会計基準ベースの1株利益が前年同期の2.03ドルに対して2.27ドルと11.7%増となりましたが、これは主にクレジットカード・決済手数料に関する訴訟の和解金計上(税引前5億9,300万ドル)のためであり、特殊要因を除いた調整後1株利益は1.30ドルと前年同期比35.9%減となっています。

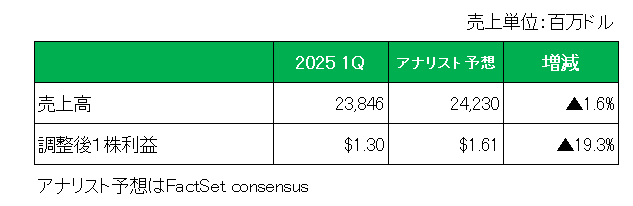

またアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を下回っています。

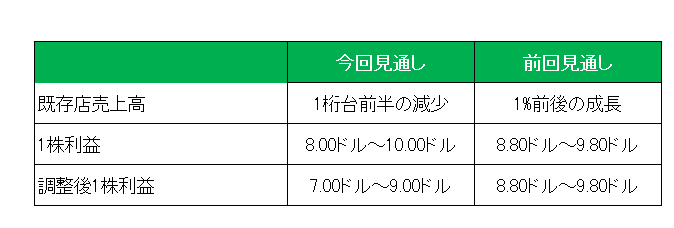

最後に大注目の今期2026年1月期の通期見通しですが、以下のとおり前回見通しの既存店売上高:1%前後の成長、1株利益及び調整後1株利益:8.80ドル~9.80ドルに対し、既存店売上高:1桁台前半の減少、1株利益:8.00ドル~10.00ドル、調整後1株利益:7.00ドル~9.00ドルに下方修正しています。

決算説明会の電話会議で、ブライアン・コーネル最高経営責任者(CEO)は、第1四半期は「非常に厳しい環境」に直面し、来店客数と売上高の両方が減少し、特に裁量的支出カテゴリーで減少したと述べています。

そしてその要因として、5カ月連続の消費者信頼感の低下、1月に多様性、公平性、包摂性(多様な意見や価値観、文化などを受け入れ、社会の一員として共に生きること)計画を縮小したことに対する反応(ボイコット)、そして関税の潜在的な影響に関する不確実性などを挙げています。

また関税に対する対策として、最高営業責任者であるリック・ゴメス氏は、現在30%を占める中国からの輸入を来年末までに25%未満にまで引き下げる計画であり、アジアや西半球など新たな国々への進出を進めているが、米国でも機会を模索している、としています。

そしてブライアン・コーネルCEOは価格設定(つまり値上げ)は最後の手段だ、と述べています。

また来店客数の改善を目指し、効率性の向上と成長計画の加速のため、最高執行責任者(COO)のマイケル・フィデルケ氏が率いる「加速」オフィスを設立、経営陣の交代を行っています。

以上、実績、通期予想ともに非常に厳しい決算となりましたが保有を継続します。

その理由ですが、

・下方修正は当然予想していたこと

・仮に現在の配当を維持した場合での予想1株利益(中央値)ベースの配当性向は50%であり、減配リスクは高くないと考えられること

・この銘柄が株式資産に占める割合はわずか0.5%にしか過ぎないこと

ということで、

売上✕ 利益✕ 通期見通し✕ でも保有継続とします。

(増配年数のみを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村