富裕層への運用、相続コンサルを行う青山財産ネットワークス(8929)が5月15日に2026年12月期第1四半期決算を発表しました。

【特色】富裕層への運用、相続コンサルが柱。ニーズに応じた不動産運用商品組成も。配当性向5割メド

【連結事業】財産コンサルティング28、不動産取引72 <25・12>

【連続増配】税制改正余波で、不動産運用商品組成200億円と慎重計画(前期283億円)。財産コンサルも出足鈍いが、好採算の財産承継の構成比向上。顧客数増え成約単価も上昇し、DX投資など吸収。連続営業増益。税平常化で純益減。16期連続増配。

【啓 発】当社の不動産運用商品は、長期の運用商品で節税対策ではないことを、全顧客に説明行脚。上期に全経営資源を投入。

【業種】 不動産(住宅) 時価総額順位 24/89社

(会社四季報より)

概要は以下のとおり。

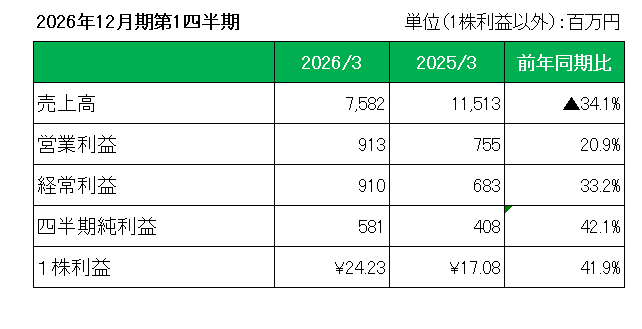

まず売上ですが、財産コンサルティングにおいては顧客数の増加に伴い成約件数が増加したこと、顧客の資産額の増加に伴い成約単価が上昇したことにより、前年同期(2,358百万円)を大幅に上回る2,904百万円を計上、一方不動産取引においては4,677百万円を計上、取引の減少により前年同期比48.9%減と大幅に減少したものの概ね計画通りとなり、全体では前年同期比34.1%減の7,582百万円となっています。

財産コンサルティング

個人資産家および企業オーナーに対して財産承継及び事業承継コンサルティングを提供。また独自の商品を開発して顧客の財産運用及び財産管理のコンサルティングも手掛ける。

不動産取引

財産コンサルティングの一環として、顧客の資産運用ニーズへの対応を図る目的から、不動産を仕入れ、不動産に関連した商品の開発を行い顧客等への販売を行う。

次に利益ですが、利益率の高い財産コンサルティング売上が大幅に増加したこと、また販管費が減少したことにより、営業利益は913百万円(前年同期比20.9%増)、経常利益は910百万円(同33.2%増)、(親会社株主に帰属する)四半期純利益は581百万円(同42.1%増)となっています。

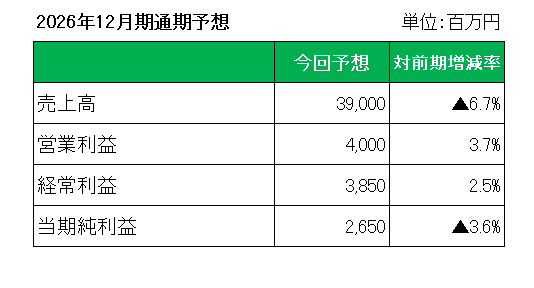

そして今期2026年通期予想については、以下のとおり前回予想を据え置いています。

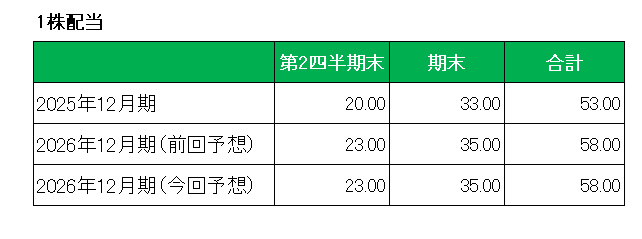

最後に注目の配当ですが、こちらも前期比9.4%増配の年間58円と前回予想を維持しています。

以上、通期予想は据え置いたものの冷静に見れば当期純利益は前期実績に対し減益予想となっているわけですが、この銘柄の場合、配当性向50%水準を目標とする累進配当(企業が株主に支払う配当金を毎年増配、または最低でも横ばいの水準で配当し続けること。)を導入し継続的な増配を行っていくことを最優先としているわけで、「16期」連続増配となる今期の増配にも大いに期待がもてそうです。

ということで、

実績〇 通期予想△ 配当△(9.4%増配予想) = 保有継続

です。

(累進配当と連続増配のみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村