研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の10月31日に2025年第3四半期決算を発表しました。

尚、すでにこの銘柄は10月3日リリースのForm8Kにおいて、取得した仕掛開発費およびマイルストーン費用が1.50ドル発生する見込みであることから、

・2025年通期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2025年第3四半期の買収関連仕掛研究開発費およびマイルストーン費用の影響を含め、10.38ドル~10.58ドル。

・2025年第3四半期の調整後希薄化後1株当たり利益ガイダンスの範囲は、2025年第3四半期の買収関連仕掛研究開発費およびマイルストーン費用の影響を含め、1.74ドル~1.78ドル。

とする旨の発表があったわけで、ある程度の安心感というか覚悟を持って早速内容を確認。

概要は以下のとおり。

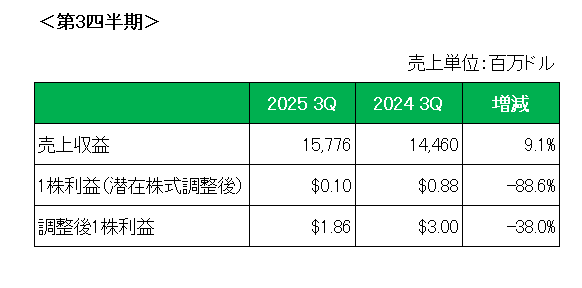

まず売上ですが、美容部門が不調だったものの免疫疾患薬は好調で前年同期比で9.1%の増収。

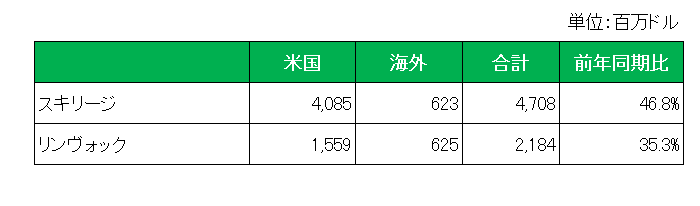

特許切れとなった関節リウマチ等の治療薬ヒュミラに代わり今や主力となっているスキリージとリンヴォックの状況は以下のとおり。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)、関節炎、クローン病、潰瘍性大腸炎を治療する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

スキリージが前年同期比で46.8%増、またリンヴォックが35.3%増といずれも好調を維持。

次に利益ですが、10月3日に公表したとおり取得した仕掛開発費およびマイルストーン費用が1.50ドル発生したため、会計基準ベースの1株利益は前年同期の0.88ドルに対し0.10ドルと88.6%減、また無形資産償却等の特殊要因を除いた調整後1株利益(NON-GAAPベース)は前年同期の3.00ドルに対して1.86ドルと38.0%減となりましたが、事前予想の1.74ドル~1.78ドルを上回っています。

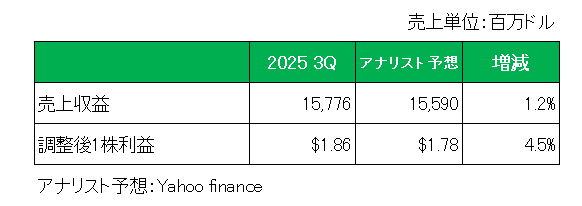

そしてアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回りました。

最後に注目の2025年通期見通し(調整後1株利益)ですが、以下のとおり10月3日発表の10.38ドル~10.58ドルを上方修正し、10.61ドル~10.65ドルとしています。またスキリージの堅調な需要が第3四半期の売上高予想を上回ったことを受け、売上高見通しを引き上げ、609億ドルとしています。

ロブ・マイケルCEOはアッヴィのパフォーマンスについて楽観的な見方を示し、「アッヴィの事業は引き続き我々の期待を上回るパフォーマンスを示している」、「我々は優れた進展を遂げており、今後2年間でいくつかの重要なマイルストーンを期待している」と述べており今後に自信を示しています。

尚、今回の決算発表において、以下のとおり配当(増配)のお知らせをリリースしています。

・アッヴィは本日、取締役会が2026年1月16日時点の株主名簿に記載されている株主に対し、2026年2月17日付で支払われる配当金から、四半期配当を1株当たり1.64ドルから1.73ドルに増額することを決定したことを発表しました。

・これは5.5%の増配であり、配当金の増加を通じて株主の皆様に現金を還元するというアッヴィの強いコミットメントを継続するものです。

・アッヴィは2013年の設立以来、四半期配当を330%以上増加させています。

・同社は、少なくとも25年間連続して配当を増額している企業を対象とするS&P配当貴族指数の構成銘柄です。

残念ながら昨年の増配率5.8%に対し5.5%と微減となってしまいました。

正直今回の増配発表は期待していたんですがねぇ~。

非常に残念ではありますが、冷静に見れば5%を超えているということでガマンします、、、(苦笑)

以上、実績✕、対市場予想〇、通期見通し〇 + 5.5%増配発表=保有継続です。

(CEOの発言を妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

5パーの増配でもありがたいです。

増配銘柄の中毒に染まると確かに物足りないですが謙虚にいきましょう笑

メロリンさん

おはようございます。

確かに。5%でも物足りないと感じてしまうあたりがこの銘柄の優秀さを表しているとも言えますねぇ。