半導体大手のブロードコム(AVGO)が現地時間の6月1日に2023年第2四半期決算を発表しました。(ブロードコムの決算期は10月です。)

概要は以下のとおり。

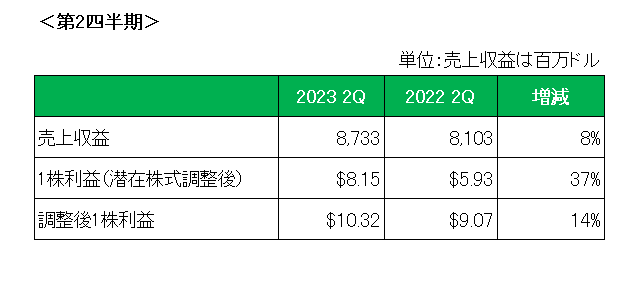

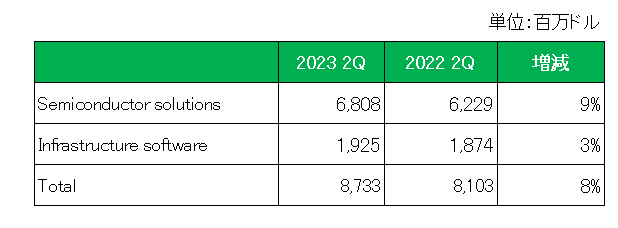

売上は全体では前年同期比8%増、これをセグメント別に見ると以下のとおりセミコンダクター ソリューション(半導体)セグメントが9%増、そしてインフラストラクチャー ソフトウエアセグメントは3%の増加とともに増収。

そして会計基準ベースの1株利益(潜在株式調整後)は37%増、また株式報酬などの特殊要因を除外した注目の調整後1株利益でも14%増と2023年第1四半期に続き好調を維持。

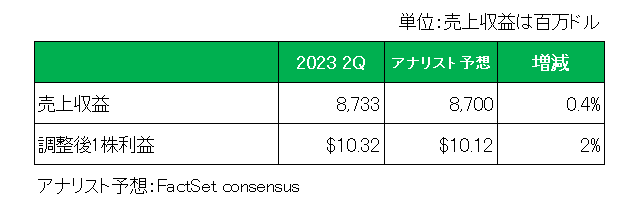

さらににアナリスト予想(FactSet consensus)との比較は以下のとおりとなっており、売上、利益ともに予想を上回りました。

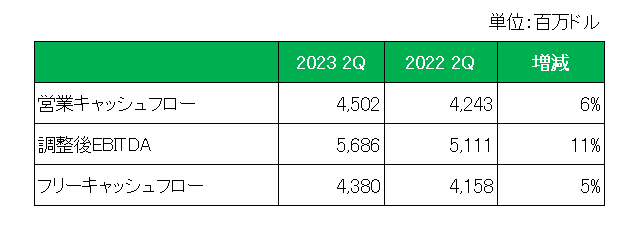

また注目のキャッシュフロー関係では、営業キャッシュフローは前年同期比で6%増、調整後EBITDAは11%増、またフリーキャッシュフローは5%の増加となっています。

EBITDAとは

EBITDAとはEarnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

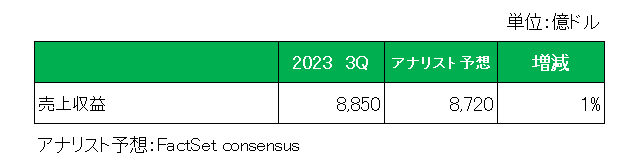

最後に注目の次回2023年第3四半期予想売上は以下のとおりとなっており、こちらもアナリスト予想を上回りました。(ブロードコムは通期予想を開示していません。)

以上、毎四半期当たり前のように前年同期、アナリスト予想を上回るこの銘柄ですが、AIブームから恩恵を受ける可能性からここ最近株価は急上昇。しかしそれはいわばお祭り状態であり明らかに異常と考えています。

その理由は来年2024年の半導体売上高のうちAIが25%以上を占める可能性があるとの見方を示しているものの、現在は約15%にしか過ぎないから。

やはりこの銘柄の当面の注目は仮想化技術やクラウド技術などを手掛けるVMware(ヴイエムウェア)の買収。

その買収に関してはVMwareの最高経営責任者であるRangarajan Raghuram氏は4月に規制当局の審査にもかかわらず予定通り秋に完了する見込みであると述べています。

ということで、売上〇、利益〇、予想〇=もちろんホールドです。

(現在業績は絶好調も大型買収をひかえている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村