たばこ大手のフィリップ・モリス・インターナショナル(PM)が現地時間の2月6日に第4四半期決算を発表しました。

この銘柄の注目点と言えばやはり加熱式たばこのiQOS(アイコス)。

第3四半期では前年同期比で販売数量が85%増と絶好調でしたが、果たして今回は?ということで多少の不安を持ちながら早速確認。

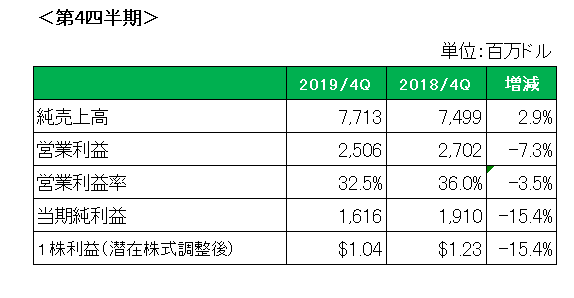

まずは会計基準(GAAP)ベースでの概要が以下となります。

売上は前年同期比で2.9%の増収となりましたが、営業利益、そして当期利益ともに減益に終わっています。

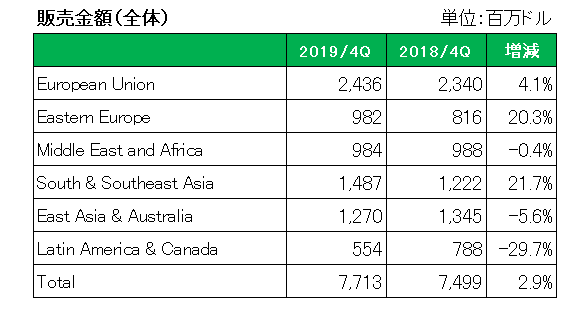

地域別の売上を見ると以下のとおりLatin America & Canada地域の大幅な落ち込みが目につきますが、これは訴訟を抱えているカナダの子会社を連結対象からはずしたことがその主な理由。

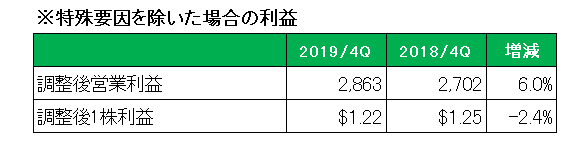

そして利益の方ですが、減損損失等の特殊要因を除いた場合は以下のとおり営業利益で6.0%の増益、そして1株利益で2.4%の微減とまずまずの結果。

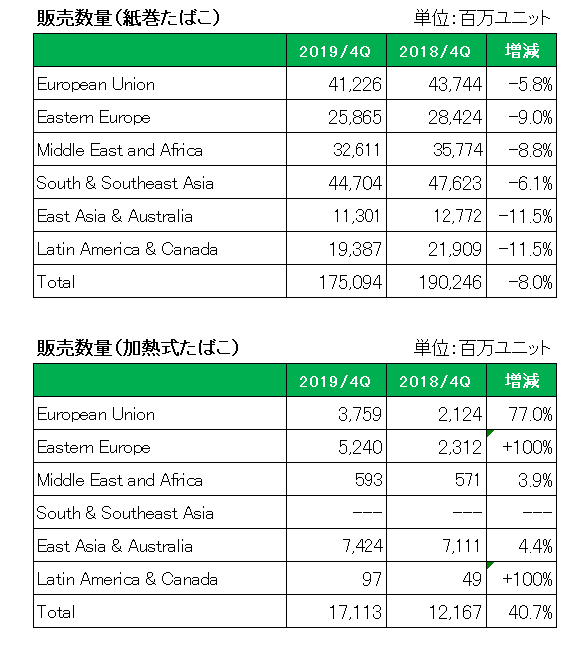

続いて数量ベースでの地域別・製品別の販売状況は以下のとおり。

紙巻きたばこが全体で前年同期比で8.0%の減少と第3四半期の5.9%減に対しやや悪化。

しかし注目の加熱式たばこの方は第3四半期では74.3%増となったEast Asia & Australia地域が日本におけるアイコス(機器)の減少等により4.4%の微増に終わったこともあり、第3四半期の84.8%増には及ばなかったもののヨーロッパ地域の大幅な伸びで40.7増と好調を維持。

全体としてはまずまずといったところではないでしょうか。

尚、今期2020年の会社通期予想ですが、為替の影響を除いた調整後1株利益で5.54ドルと2019年実績の5.13ドルに対して8%の増益を見込んでいます。

これ、2月6日に減益予想を公表した日本のどこぞの企業(別名2914)とは大違い。

ということでもちろんホールドです。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村