現地時間の2月11日、飲料大手のコカ-コーラ(KO)が2024年第4四半期決算を発表しました。

概要は以下のとおり。

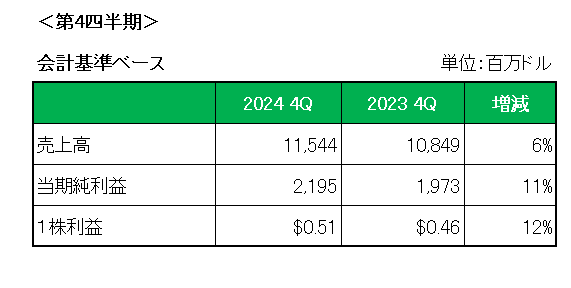

まず売上高は前年同期比で6%の増収。

販売量は炭酸飲料、水、スポーツ飲料、コーヒー、紅茶の増加にけん引され2%増。第3四半期の1%減から再び増加に転じています。

為替や買収等の影響を除いたいわゆるオーガニック売上は14%の増収となっており、為替(ドル高)の影響(-3%)はあったものの、値上げ(・ミックス)(+9%)等により増収を達成しています。

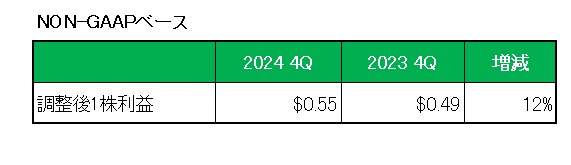

次に当期利益ですが、会計基準ベースの1株利益は前年同期の0.46ドルに対して0.51ドルと12%増、また減損等の特殊要因を除いた調整後1株利益は以下のとおり同じく12%の増益となっています。

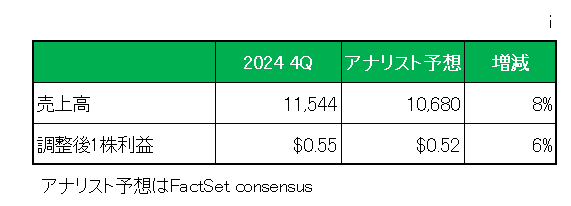

そしてアナリスト予想(FactSet consensus)との比較では以下のとおり売上、調整後1株利益ともに予想を上回りました。

尚、利益についてはこれで21四半期連続でアナリスト予想(ファクトセットベース)を上回ったことになります。

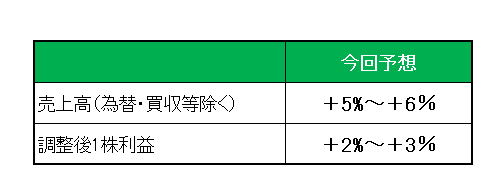

最後に注目の今期2025年通期予想(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は5%~6%増、調整後1株利益は2%~3%増としており、中央値で市場予想(2.4%増)を若干上回りました。

以上引き続き為替(ドル高)の逆風はあるものの、値上げの継続にもかかわらず数量が増加、消費者が幅広い商品の購入を控える中でもコカ・コーラ製品の値上げを受け入れていることの証左となっており、あらためてこの銘柄の強さを認識することになりました。

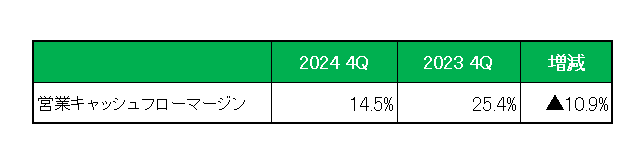

尚、今回期末ということで、真の稼ぐ力を表す営業キャッシュフローマージン(累計値)は以下のとおり。

御覧のとおり前期の25.4%から14.5%となんと10%以上数字を落としていますが、その理由は米国内国歳入庁(IRS - 米国税局)との訴訟。

現在コカ・コーラは移転価格税制に関しIRSと訴訟中となっているわけですが、IRSに60億ドルもの預託金(IRS税務訴訟預託金)を支払ったことで営業キャッシュフロー及びマージンが大幅に悪化しています。

いわゆる特殊要因による減少と言えば減少ですが、敗訴時には損益計算書に費用として計上され影響が出るばかりか、今回の調査対象年度以降の年度、すなわち2010年以降の年度分

についても修正申告しなければならない可能性がある点、すなわちさらなる巨額支払いが発生する可能性がある点はリスクとして十分認識しておく必要があります。

ということで、売上○、利益〇、予想△=ホールドです。

(何やかや言ってもトータルリターン(10年)が市場平均に劣後する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村