現地時間の7月1日、食品大手のゼネラル・ミルズ(GIS)が第4四半期決算を発表しました。(GISの決算期は5月末)

ゼネラル・ミルズと言えば我々日本人にはなじみがない、と思うなかれ。

あのアイスクリームのハーゲンダッツを知らない人はいないでしょう。

現在当方はこの銘柄を保有していませんが、ハーゲンダッツが大好き、ということもあり気になる存在となっています。

(血糖値の関係でめったに食べられないのが残念だか、、、(泣))

何はともあれ概要から。

まず売上収益ですが、前年同期比で21%の増収と好調。

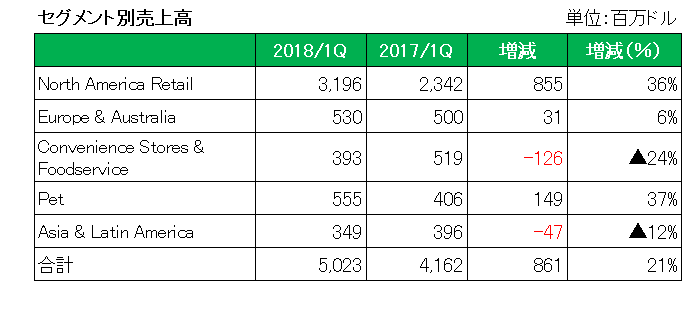

セグメント別では以下のとおりとなっています。

御覧のとおり全体の6割以上を占める主力のNorth America Retail(北米小売り)は前年同期比で36%もの大増収。

欧米の会社の場合、週区切りで決算をするところが結構あるわけですが、ゼネラル・ミルズも同様であり今回は前年に比べ決算期間が1週間長かったことによる影響があります。

しかし増加の一番の理由は新型コロナウィルス大流行による巣ごもり消費の増加であることは間違いありません。

そして増加と言えばペット事業。

こちらは前年同期比で37%増となっていますが、こちらの主な要因は前述の決算期間の長さによるもの。

その一方で大幅な減収となったのが、Convenience Stores & Foodservice事業。

こちらは反対に新型コロナウィルスの巣ごもり消費により外食が減少したこと等による減少となっています。

ということで、販売管理費の増加等はあったものの、売上の増加により当期利益も前年同期比で10%増と二ケタ増益、そして商品等の時価評価、リストラ費用、製品のリコール費用等のいわゆる特殊要因を除いた場合の調整後1株利益は前年同期比で33%もの大増益を達成し、売上、利益ともアナリスト予想を上回っています。

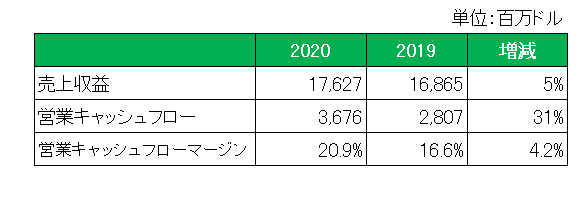

また注目のキャッシュフロー(年間ベース)は以下のとおり。

前期に比べ営業キャッシュフローマージンは大幅な増加となっているの見て取れます。

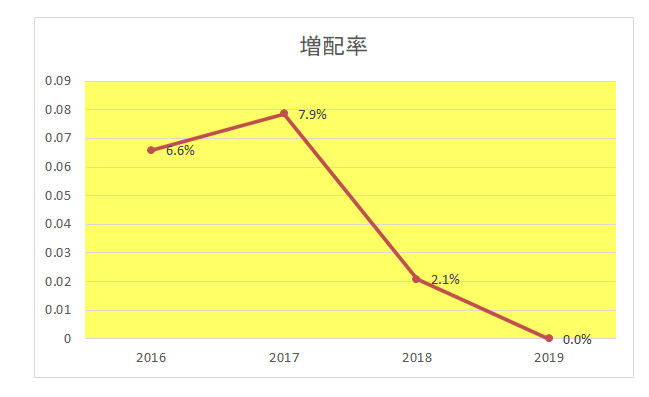

実は当方、以前この銘柄は購入寸前まで行ったが思いとどまった、という経緯があります

その理由は成長著しい自然食ペットフード大手、シェアトップのブルー・バッファロー・ペット・プロダクツの買収直後だったから。

当時当方が注目していたのは成長性ではなく、買収による借入金の増加と株式発行に伴う株売数の増加、さらには自己株買いの中止による配当への懸念。

だったのですが、やはりその後増配をストップしてしまいました。

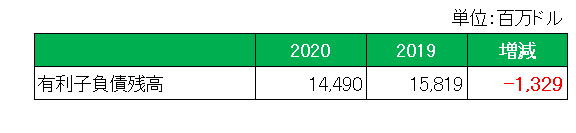

ただ今回コロナ特需という追い風もあり、前期に比べ有利子負債は減少しています。

今回の決算内容といい、その中でも買収したペットフード事業の伸びといい、さらには今後も長引きそうな新型コロナウィルス流行といい、そろそろ購入対象としても良いのでは?

と思えるこの銘柄ですが、来期予想を出さなかったこと、そして何より今回は増配タイミングにもかかわらず増配しなかったこと、さらには現在の3.2%という配当利回りから、

「ペットフード事業のさらなる成長、そして有利子負債の更なる削減を確認してからでも遅くはない。」と購入をためらった中年投資家なのでした。

(コロナ特需の恩恵を受けている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村