衣料品大手のギャップ(GPS)が8月27日に第2四半期決算を発表しました。

概要は以下のとおり。

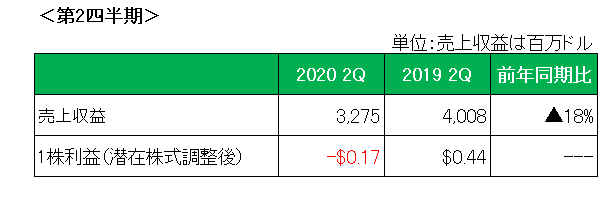

売上は前年同期比で18%減。

ネット販売は95%増とほぼ倍増だったものの、新型コロナウィルス流行の影響による店舗閉鎖等の影響をカバーすることはできませんでした。

そして1株利益(潜在株式調整後)は売上の大幅な減少や配送費の増加等により赤字に転落。

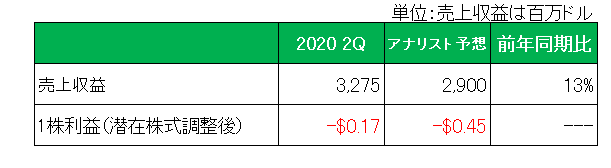

但し、売上、利益ともにアナリスト予想を上回っています。

しかし気になる営業キャッシュフロー・マージン(6ヶ月累計)は以下のとおりマイナスに転じています。

ただ当方、これら数字を見てもこの銘柄に一瞬強く惹かれてしまいました。

その理由ですが、配当利回りが5.7%と5%を大きく超えていたこと。

いや、より正確に言えばSBI証券でもブルームバーグでもそう表示されていたこと。

しかも発表資料によれば、ネット経由の顧客が350万人増加し、ネット販売が売上全体に占める割合が50%にまで達している。

さらに新型コロナ対応で店舗は3月半ばから5月まで休業を余儀なくされたが、8月1日時点で世界の店舗の90%が再開した。

「今後もネット販売が伸びていく事はほぼ確実。その上今後コロナが下火になれば、、、、こっ、これは買いでは?」

と思ったものつかの間、ある重要な事実に気づいてしまった。

それが、実は配当利回りの数字はある意味まやかしだった。

という事実。

念のために調べてみるとギャップはすでに2020年については今後の配当支払の中止を発表していた。

これが各メディアが提示している(実績ベースの)配当利回りには当然のことながら反映されていない。

「フー、危ない、危ない。」

このようなパターンはギャップだけにとどまりません。

インカムゲイン投資家の皆さん、くれぐれもお気をつけを。

(業績不振にもかかわらず配当利回りが高く表示されている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

目の前の高配当に目がくらみ

近い将来の減配、無配が見えなくなるよくある

配当マニアあるあるですね←(>▽<)ノ

危ない危ない危機一髪でしたね笑

ウィニングチケットさん

配当ばかりに目が行くとこういった銘柄にも手を出しがち。

やはりまずは決算数値等基本的なところを抑えておくことが何より肝要かと。

こんばんは。

ギャップは業績不振でテナントの賃料が払えないので賃料の支払いを遅延みたいなニュースもありましたしね。

https://www.schaeffersresearch.com/content/news/2020/04/23/gps-stock-gaps-lower-after-rent-deferment

リアル店舗を持っている営業マージンが低いアパレルは軒並み厳しいですね。

ギャップは当方が割と好きなブランドなので踏ん張って欲しいところ。

かのファーストリティリングを見てみると、第59期第3四半期の四半期報告書をみると、

> 売上収益が1兆5,449億円(前年同期比15.2%減)、営業利益が1,323億円(同46.6%減)

> …

> 税引前四半期利益は1,424億円(同42.4%減)、親会社の所有者に帰属する四半期利益は906億円(同42.9%減)

(https://www.fastretailing.com/jp/ir/library/yuho.html の2020年8月期(2019年9月1日~2020年8月31日)> 四半期報告書 (第3四半期:全ページ) より)

と言う感じできっちりプラスになっています。

いやはや、やはりユニクロは庶民には安い存在で、投資家には高い存在ですね。

ひろーさん

おはようございます。

ギャップが登場したばかりの頃ものすごく新鮮な感じがしたのをよく覚えています。

今は厳しい状況ですがなんとかふんばってもらいたいですよね。

確かにユニクロは商品のコスパは素晴らしいのですが、投資家としてはとても手が出せません。