以前から保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2021年度決算もほぼ終了していますので、自身の備忘録の意味も含め2021年版としてアップデートすることにしました。

今回は通信大手のAT&T(T)を取り上げたいと思います。

【会社概要】

AT&Tは米国の通信業持株会社。

主に携帯電話事業を展開、子会社AT&Tモビリティを通じて米国内の企業や個人に市内・長距離携帯電話、ローミングサービスを提供。

また、インターネット接続、専用回線、DSL、IPテレビ「U-verse」、ブロードバンド、IP電話、ウェブホスティングなどのサービスを提供。

本社はテキサス州ダラス。

(YAHOOファイナンス)

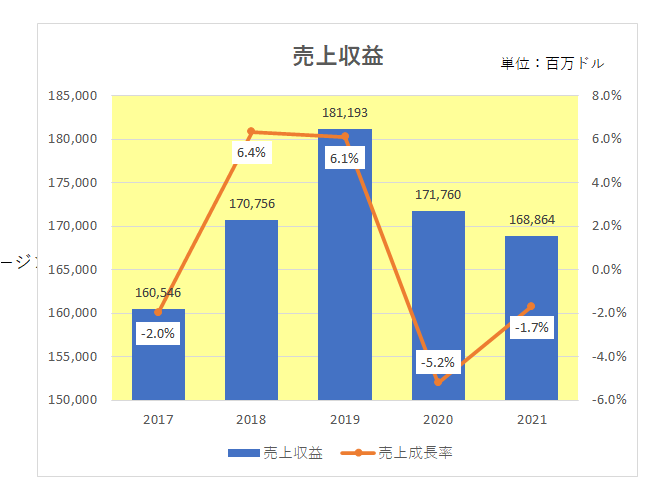

業績ですが、まず直近5年間の売上と成長率の推移は以下のとおりとなっていますが、直近2年は減収となっています。

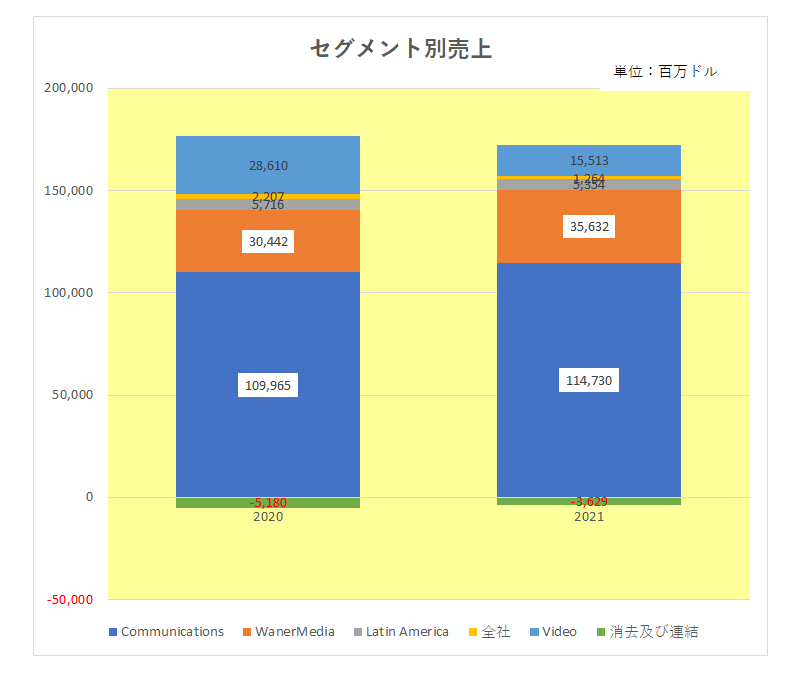

但し、前期2021年について以下セグメント別の状況を見ると、主力のCommunications(通信)とWarnerMedia(ワーナーメディア)事業は増収となっており、減収の原因が第3四半期に売却済みのVideo事業(薄青色)の影響によることがわかります。

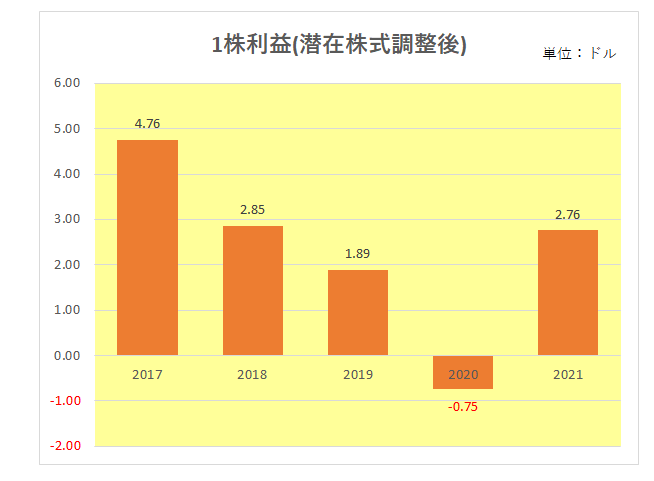

続いては1株利益(潜在株式調整後)。

2020年まで右肩下がりの状況でしたが(特に2020年は多額の減損損失計上により赤字に転落)、直近2021年は回復している状況が見て取れます。

但し会社の収益力を知るでより重要なのは真の稼ぐ力を表す営業キャッシュフローとマージンの推移。

残念ながらこちらの方は2019年以降右肩下がりの状況となっています。

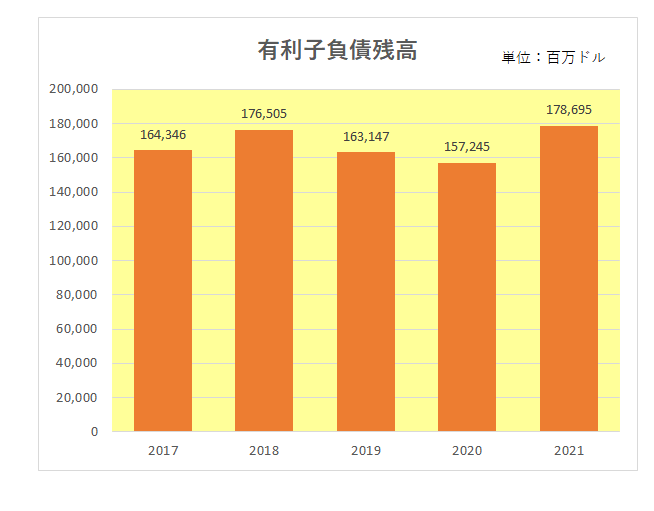

また、事業の性質上毎年多額の設備投資を必要とすることから、チェックを怠ってはならないのが有利子負債残高と財務の安定性を示す有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

残念ながらこちらの方も2019年以降悪化、数値(倍率)が上昇しています。

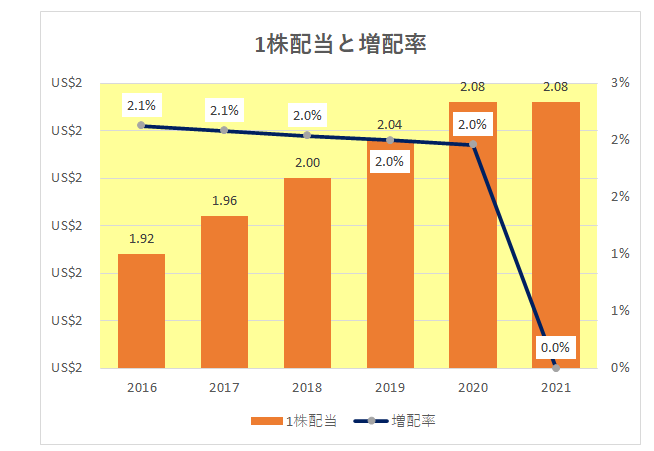

最後にインカムゲイン投資家注目の配当。

2020年までは判で押したように年間ベースで毎年0.04ドルの配当を実施していましたが、有利子負債の増加もあり、2021年はついに増配を見送り、連続増配が途切れることになりました。

しかも今年半ばに完了予定のワーナーメディア事業のスピンオフに伴い、これまでの2.08ドルから1.11ドルへと半減近い減配を実施することをすでに発表しています。

となればインカムゲイン投資家としてこの銘柄の売却は必然。

但し冒頭でふれたとおり今後のコアビジネスである通信事業は前期比(二ケタ)増収となっている。

そして第4四半期では後払い契約者数は約130万人、携帯の後払い契約者数は884,000人の純増と好調。

さらにワーナーメディア事業分離による資金で有利子負債の削減も可能となる。

ということで、売却は生まれ変わりを図ろうとしているこの銘柄の行く末をもう少し待ってからでも遅くはない。

と考えているところです。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村