以前から保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2021年度決算も終了していますので、自身の備忘録の意味も含め2021年版としてアップデートすることにしました。

今回はバイオ医薬品銘柄のアッヴィ(ABBV)を取り上げたいと思います。

【会社概要】

アッヴィ(AbbVie Inc.)は研究型バイオ医薬品会社である。

【事業内容】

同社は各種医薬品の発見・開発・製造・販売に従事する。

同社の製品はリウマチ学、胃腸病学と皮膚科学等の慢性自己免疫疾患、血液癌を含む腫瘍学、C型肝炎ウイルス(HCV)とヒト免疫不全ウイルス(HIV)を含むウイルス学、パーキンソン病と多発性硬化症等の神経学的障害、甲状腺疾患と嚢胞性線維症関連合併症を含む代謝性疾患、並びに他の健康状態の治療のために使用される。

同社はHUMIRA(アダリムマブ)、腫瘍学製品、ウイルス学、追加のウイルス学製品、代謝またはホルモン製品、内分泌学製品、並びにDuopaおよびDuodopa(カルビドパおよびレボドパ)、麻酔薬およびZINBRYTA(ダクリズマブ)を含む他の製品を提供する。

会社設立は2012年。

(出典元:SBI証券他)

まず直近5年の売上の推移ですが、買収効果もあり以下のとおりほぼ順調に右肩上がりとなっています。

特に2020年の前年比37.7%の大幅な増加は、特殊医薬品企業のアラガン買収の影響によるところが大きくなっています。

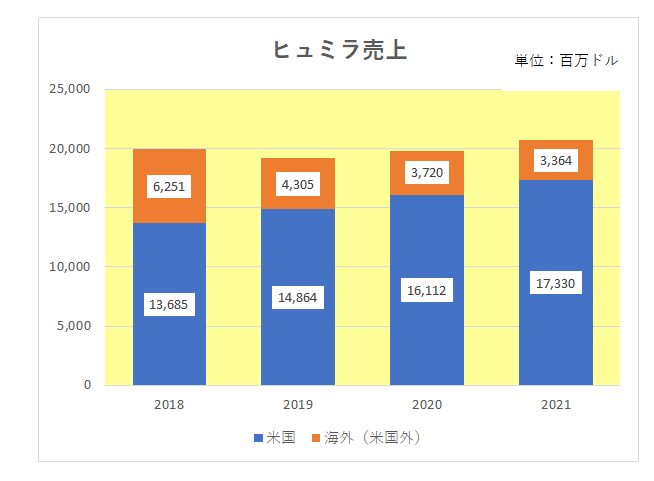

そしてアッヴィの主力製品と言えばリウマチ性関節炎等の治療薬「ヒュミラ」。

その直近の売上の推移は以下のとおり。

御覧のとおりメインの米国市場では2019年以降順調に伸びているものの、ヨーロッパでの特許切れに伴い海外(米国外)では減収となっています。

ただ頼みの綱の米国でも2023年には後発薬の販売が開始される。つまり減収が確定している。

これがアラガン買収につながったことは間違いない。

但し、ヒュミラの売上減少を補う製品として会社が大きな期待を寄せているスキリージとリンヴォックの売上は順調に伸びている。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)の症状を改善する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

そして買収により売上全体が増加している中でヒュミラの売上割合が減少していることは抑えておく必要があるでしょう。

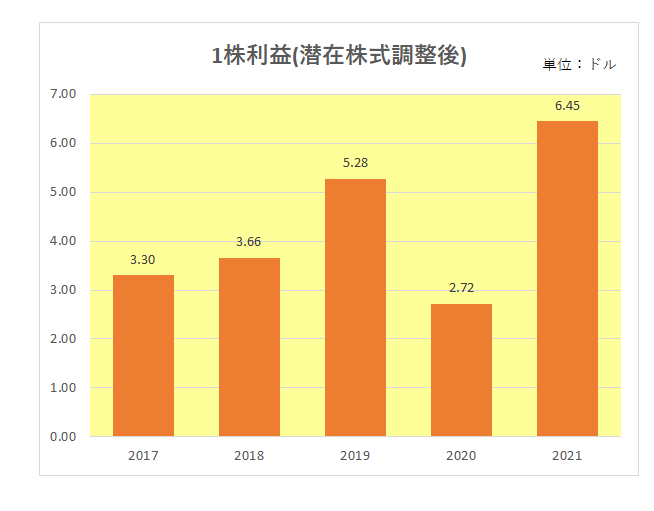

続いては1株利益(潜在株式調整後)。

御覧のとおり特殊要因の影響により年度で大きなばらつきがありでこぼこ状態。

特に2020年では前年比でほぼ半減している。

但し会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移。

御覧のとおりこちらの方は2018年以降は営業キャッシュフローマージンが40%前後となっており、非常に高いレベルを維持しています。

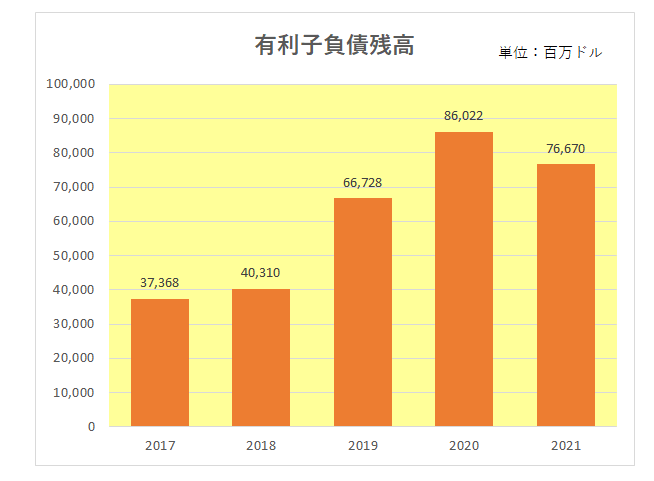

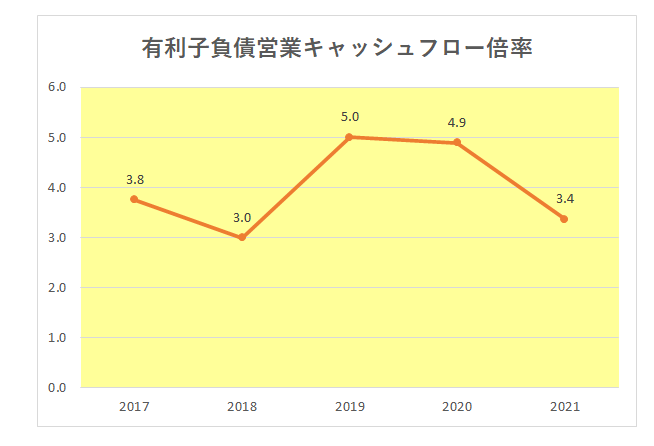

また有利子負債残高はアラガン買収によって2019年以降大きく増加、その結果財務の安定性を示す有利負債営業キャッシュフロー倍率が5倍前後にまで上昇したものの、直近2021年では営業キャッシュフローの増加と借入金返済により3.4倍まで良化しています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後にインカムゲイン投資家注目の増配率。

アッヴィと言えば高配当、高配当と言えばアッヴィ。

一時期の数字には及ばないものの、直近2020年と2021年の増配率は支払日ベースで10%を超える高い増配率を維持しています。

その結果1株配当はわずか8年で3倍以上にも達しています。

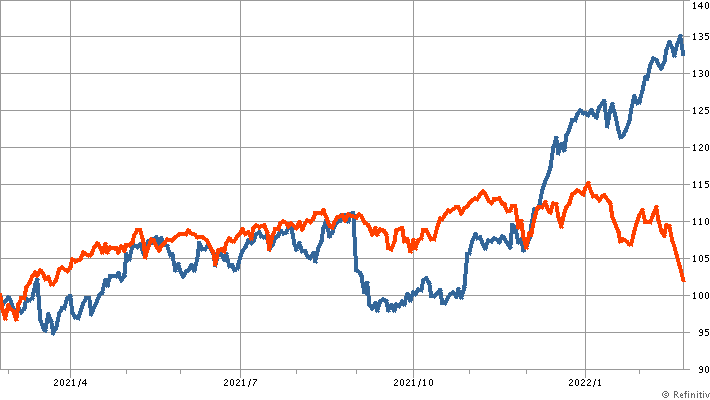

尚、参考までに過去1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートは以下のとおり。

以上見てきましたが、この銘柄の場合やはり注目は2023年からの主力製品ヒュミラの売上減少とこの製品に代わる製品が順調に育つかどうか。

その意味では現在会社が期待を寄せているスキリージとリンヴォックの売上成長がカギを握っている、と考えているところです。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村