先般ジム・クレーマー氏の「GOリスト」の紹介記事の中でスリーエム(MMM)についてふれました。

62年連続増配を続ける配当貴族銘柄、という観点から注目したわけですが、実は当方この銘柄に関しては「次は何を買おうかリスト」に入れているものの、3%台の配当利回りからこれまで購入対象としたことはありませんでした。

念のため企業概要は以下のとおり。

企業概要

スリーエムは米国の化学・電気素材メーカー。産業、生活、ヘルスケア分野で事業を展開する。

産業・交通部門の主要製品はビニール、ポリエステル、フィルム製品など。

ヘルスケア部門の主要製品は医療用テープ、創縫合製品など。

オフィス・家庭向け製品は「スコッチ」粘着テープ、「ポスト・イット」粘着ふせん、ディスプレイ用資材などを展開。本社はミネソタ州。

(YAHOOファイナンス)

スリーエムと言えば、当方が学生時代に発売された「ポストイット」に強い衝撃を受けたことをいまだ鮮明に覚えています。

ただこの銘柄、株価の方はまったくさえません。

そしてトータルリターン(10年)は9.6。

ちなみにS&P500(SPY)は14.4となっており市場平均に大きく劣っている状況。

売上の方もここ5年では可もなく不可もなし。

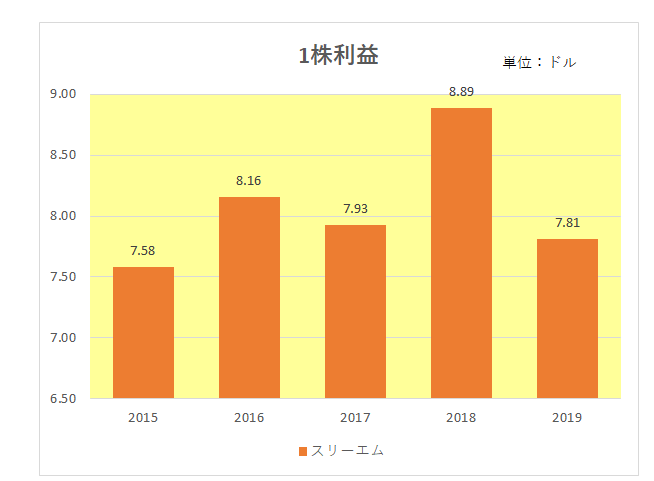

ただ利益(1株利益)がそこそこ安定しているあたりはさすが。

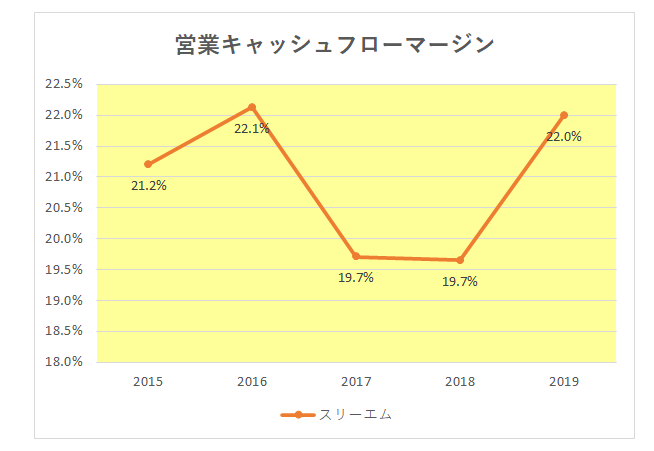

では営業キャッシュフローマージンは?

やはりこちらも20%前後をキープしており安定しています。

そして増配率はバラツキこそあるものの十分魅力的。

売上、利益の伸び共にイマイチなのに、増配率がまずまずって実は無理してるんじゃないの?

と思うかもしれませんがそんなことはありません。

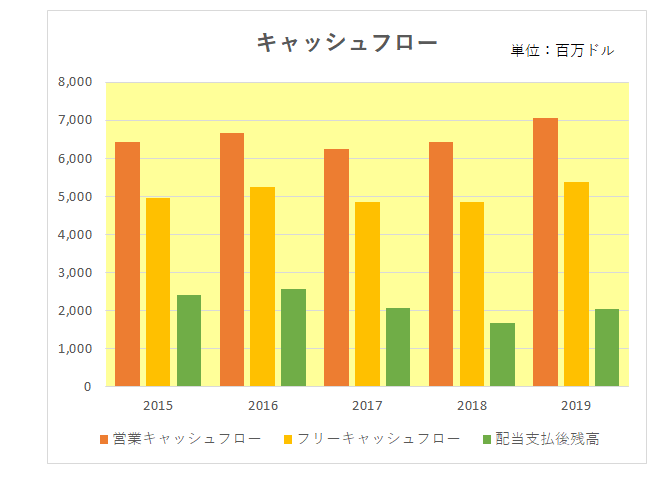

こちらはキャッシュフローの状況となりますが、フリーキャッシュフローはもとより増配を続ける中でも配当支払後の残高は常にプラスを維持しているのです。

ということでこの銘柄に感じること、それは抜群の安定感。

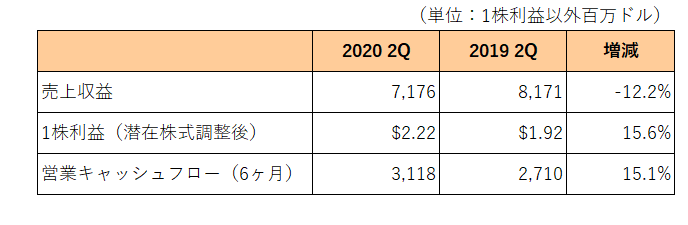

コロナ流行下の直近第2四半期でも売上は減少したもののしっかり増益を確保している。

遅まきながらあらためてこの老舗配当貴族銘柄に注目し始めた中年投資家なのでした。

(抜群の安定感もトータルリターンに期待できない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村