少々前の情報となってしまいますが、通信大手のAT&T(T)が現地時間の5月22日にJ.P. Morgan Stanley Technology, Media and Telecom Conferenceで講演し、株主へ最新情報を提供しました。

AT&Tと言えばすでにお伝えしたとおり現地時間の4月20日に第1四半期決算を発表。

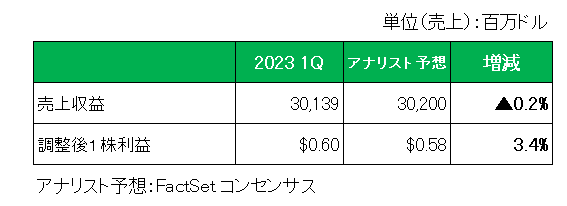

アナリスト予想との比較では、以下のとおり売上はほぼ予想どおり、そして調整後1株利益は予想を上回ったにもかかわらず発表当日の株価は10%を超える大暴落。

その理由がフリーキャッシュフロー。

第1四半期は約10億ドルと前年同期比で6割以上も減少し、市場予想の30.2億ドルを大きく下回る結果に。

ちなみに会社の通期予想は160億ドル。

10億ドルということは進捗状況として3ヶ月でわずか6%ということになる。

これに市場が失望した。

この決算発表記事で当方は、

会社は通期予想は達成可能と強気の見方を示していますが、市場はこれを信じてはいない。

果たしてどちらの見立てが本当なのか?

次回第2四半期のフリーキャッシュフローである程度の答えが出ると思っています。

と書いたわけですが、発表から1ヶ月、第2四半期も約2ヶ月が経過し現時点での会社のコメントに注目していました。

その内容は以下のとおり。

AT&Tは着実な業務遂行とコスト削減の継続的な効果により、調整後EBITDA(注)が通年で3%以上の成長を続けるという予想の元、2023年通年で160億ドル以上のフリーキャッシュフローを実現する自信がある。

(注)EBITDAとは

EBITDAとはEarnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

会社はいまだ160億ドル達成に自信あり、としている。

もちろんこの発言はホルダーにとって朗報ですが、残念ながらこの会社は過去にことごとく期待を裏切って来た、という実績(?)がある。

ということで、やはりこの発言の信ぴょう性については7月20日前後に発表予定の第2四半期決算でより明らかになると考えているところです。

(会社予想を妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

AT&T、とても懐かしい響きです。

かつての連続増配銘柄。配当貴族から没落貴族。

私はこの企業からいろいろなコトを学びました。

今もおかげさまで良い教訓となって生きています。

配当貴族も配当王もいつかは終わりが来るということ。

やはりいくら名門、伝統があっても増配を続けるには

成長、高業績がもとになるとうこと。

配当利回りが高い銘柄にはウラがあるということ。

ノーリスクハイリターンは存在しないということ。

配当貴族、配当王という称号を盲信しないということ。

ホントにいろいろな教訓を与えてくれた銘柄です。

ウィニングチケットさん

おはようございます。

おっしゃるとおりこの銘柄は連続増配が途切れた典型的な高配当銘柄。

投資期間が長く取れるなら決して手を出してはいけない銘柄。

高配当のわなが待ち受ける銘柄。

投資家にとってある意味貴重な銘柄とも言えますね。