本日早朝、12月8日にエクソン・モービル(XOM)の一部を売却し、売却資金でブロードコム(AVGO)を追加購入しました。

エクソン売却の理由は更なるリバランスのため。

すでに11月16日に約3割ほど売却したわけですが、売却後でも当方の米国株ポートフォリオ全体の17%を占めていた。

分散投資の重要性を説くセオリー、

「卵は一つのカゴに盛るな。」

から言えばまだまだその割合は高い。

ということでの売却です。

ただ売却資金で何を買うべきか、スクリーニング等を行ってみたのですが、これといった新規銘柄が見つからなかった。

そこで登場したのがすでに保有している半導体大手のブロードコム(AVGO)。

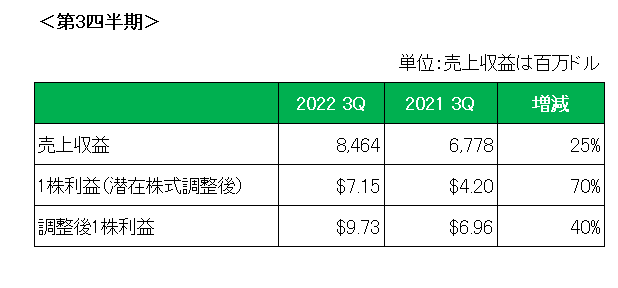

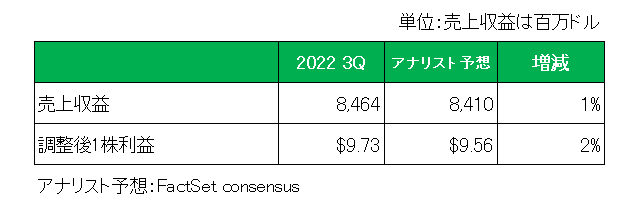

ちょうど明日決算発表を迎えるこの銘柄ですが、現地時間の9月1日に発表した第3四半期決算は好調を維持。

売上、利益ともに前年同期を大きく上回ったばかりか、アナリスト予想もそれぞれ予想を上回りました。

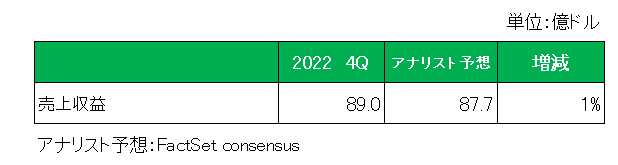

さらに第4四半期予想売上は以下のとおりとなっており、こちらもアナリスト予想を上回っています。

しかも今年度の100億ドルの自社株買いプログラムに加え、すでに来年度も2023年12月31日までに100億ドルを上限とする新たな自社株買い戻しプログラムを承認済み。もちろん今後確実視されている景気後退により半導体需要が低迷する可能性は想定済み。ただ長期投資を前提とした場合、一時的な落ち込みはあまり気にしません。

ちなみに売却時のエクソン・モービルの予想配当利回り3.5%に対してブロードコム購入時の利回りは3.2%と若干低かったのですが、この銘柄は明日が増配タイミングでの配当のお知らせ予定日となっており、誠に勝手ながら10%増配を織り込ませていただきました。(苦笑い)

これだと銘柄入れ替え後でも配当収入総額はほぼ変わらないことになる。

そしてこれを可能としたのがNISAの存在。

今回のエクソン売却はNISA枠での売却ですので、売却益への課税を考慮する必要がありません。つまり売却資金が丸々使える。

NISAって本当にいい制度ですね。

その意味でNISA制度の恒久化を決断してくれた岸田総理には(珍しく)感謝です。(お願いだから増税しないでね。)

売却後のエクソン・モービルが全体に占める割合はさらに下がって15%。

最終的には10%程度にまで下げたいと考えているところです。

(二ケタ増配を妄想しての銘柄入れ替えはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村