当方がインカムゲイン投資を行う上で注目している指標の一つ、それが営業キャッシュフローマージン。

PL(損益計算書)の利益と違い、お化粧がきかないこの数字を非常に重視しています。

そしてその数字の過去からのトレンドを見ることでさまざまな景色が見えてくるのです。

ということで、2019年度決算をベースにデータのアップデートを行いました。

今回は当方がいつかは買いたいと思い続けている銘柄。

対象としたのは以下5銘柄。

・コルゲート・パルモリーブ(CL)

・ハーシー(HSY)

・コカ・コーラ(KO)

・マコーミック(MKC)※11月決算

・ユニオン・パシフィック(UNP)

これら銘柄はいずれも素晴らしいパフォーマンスを見せているわけですが、それがゆえの人気の高さ、つまり株価の高さ=配当利回りの低さから当方がいまだに購入できていない銘柄。

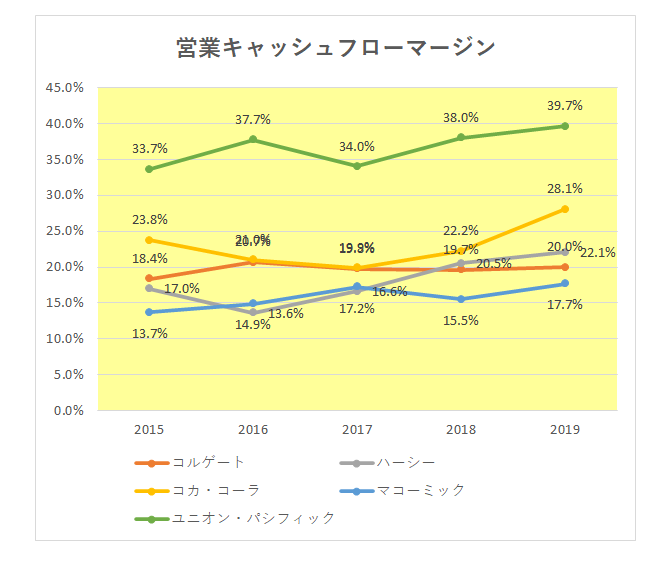

その営業キャッシュフローマージンですが御覧のとおりの状況。

業種が異なるため他社比較には意味がないわけですが、すべての銘柄が抜群の安定感を見せています。

さらにすべての銘柄の直近2019年のマージンは前年度を上回っているではありませんか。

うーん、素晴らしい。

さすがは次は買いたい銘柄に任命しただけのことはあります。(自画自賛)

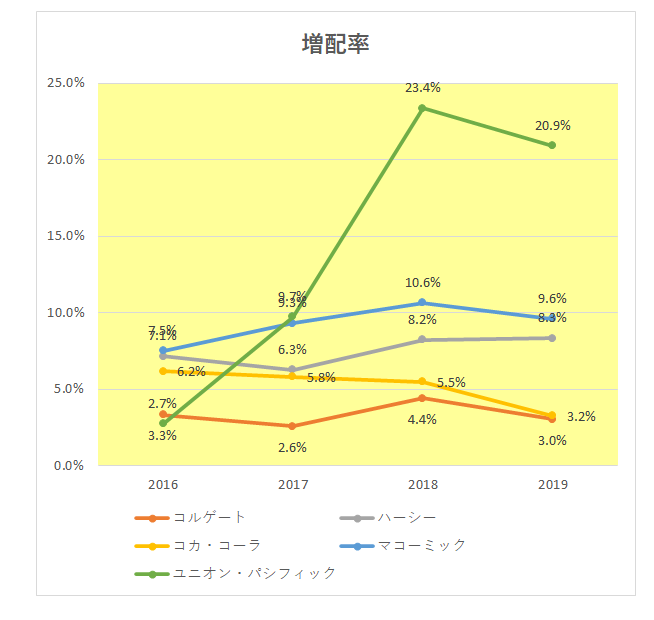

ではこれら銘柄の増配率はどうか。

こちらもレベルは銘柄それぞれではありますが、皆当たり前のように増配を続けています。

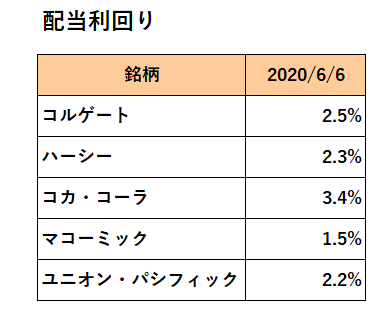

しかしここで残念なお知らせが。

それがこちら。

そう、配当利回り。

いくら素晴らしいパフォーマンスでもいまだ新型コロナウィルス収束が見えない状況下でもこの人気の高さ、つまり利回りの低さでは購入することはできません。

ということで、「なんとか手の届く所まで下りて来てくれないか。」

コロナウイルス相場での二番底の到来を密かに期待している中年インカムゲイン投資家なのでした。

(あこがれの銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

すごく共感しました。

これらの銘柄、「増配年をみてほしくなり、配当利回りを見て購入を見送る」をずっと繰り返しております。

2%台では、個別銘柄としてはちょっと物足りないですね。

あめさん

あめさんも同じお考えをお持ちでしたか。

当たり前の話ですがこれら優良銘柄はなかなか下げてくれません。

今回のコロナ相場がある意味チャンスだったのですが、「もっと下がれー。」って言ってるうちにたちまち上昇に転じてしまいました。(笑)

こんにちは。

優良銘柄をどのようにポートフォリオに組み込んでいくかには結構考えますよね。

当方は運用期間が長いということもあり、配当は一旦オマケのようなものとして隅に置いておいて、営業CFとFCFが順調に伸びていれば大体押し目を狙って買っちゃいます。

(もちろん配当があることによって「キャピタルゲインと合わせた複利」により資産を増やす効果があるのは計算して納得した上です)

こういう優良銘柄は機関投資家が好むDCF法[1]での企業価値を推定する方法で算出した理論株価は決算を経ると順次切り上がっていくものだからです。

[1] https://str.co.jp/general/easy-to-understand-explanation-of-the-dcf-method

ひろーさん

運用期間を長く取れるのであれば、おっしゃるとおり配当にこだわる必要はないわけで、極端な話トータルリターンを重視してもいいような気もします。

ただそうなるとセクターが偏るわけでその辺りは当然セクターごとのリターンで見ることになるわけですが。

こんにちは。

配当に拘らなければ、確かにハイテクセクターに偏るようになってしまいますが、市場平均に近づけるのではなくバランスシートや事業内容のクオリティの高い銘柄を揃えたら結果的に偏るのは別に良いのではないかと思います。

買い付けるときに配当を気にすると、今までの延長で銘柄の内容を見ることになります。

しかし、空調・半導体・情報技術・セキュリティ・ヘルスケア(特にワクチンや抗ウィルス製剤)に関しては今までと置かれている事業環境が全然異なるので、αを追求するなら多少オーバーウェイトしても良いんじゃないかなと思います。

それも含めて投資は自己責任、ですよね。

ひろーさん

結果的に偏る。

バフェットがまさにそうですよね。

それでこれまでは輝かしい実績を上げて来た。ただ最近のパフォーマンスは低調。

となると途端に叩かれる。やはり結果あっての偏り、と言う事なんでしょうね~。

こんにちは。

バフェット氏の手法は氏の師匠であるグレアムによるバリュー投資と優良な株式を手頃な値段で購入するということに尽きます。

氏の手法はある程度金利が高い時の市場には有効(5〜6%)です。

しかし、リーマンショック以降のゼロ金利市場では値頃感というのはほぼなく、一貫してFCFの伸びが良い会社、価格決定能力の高い会社、また、将来キャッシュフローが読みやすいXaaS(XにはSやIなどが入る)のような利益をdeferredできる会社が評価され続けるように変わってきたんだと思います。

実際Adobe(ADBE)とかSalesforce(CRM)とかSaaSの代表格ですが、配当を出さずとも将来キャッシュフローの予測がしやすいので機関投資家の買いは継続的に入っていますからね。

ひろーさん

以前はJPモルガンやGMのように苦境に陥った大企業を救いうま味を得る、という手法をとっていたわけですが、今回の新型コロナウィルスでその機会が訪れる可能性が出て来たのでは、と期待しているところです。