4月15日に家電等の量販店のベスト バイ(BBY)から配当を受領しました。

ベスト・バイ(Best Buy Co Inc)は、技術ソリューションのパーソナライゼーションとヒューマナイズに力を入れる会社である。

【事業内容】

国内と国際の2つのセグメントがある。

国内セグメントは、米国の全州、地区、地域における事業と「Best Buy Health」事業で構成される。

ブランドには、「Best Buy」、「Best Buy Ads」、「Best Buy Business」、「Best Buy Essentials」、「Best Buy Health」、「Geek Squad」、「Imagine That」、「Insignia」、「Lively」、「My Best Buy」、「My Best Buy Memberships」、「Pacific Kitchen and Home」、「TechLiquidators」、「Yardbird」がある。

ドメイン名には、bestbuy.com、lively.com、techliquidators.com、yardbird.comがある。

国際セグメントは、カナダにおける「Best Buy」、「Best Buy Express」、「Best Buy Mobile」、「Geek Squad」、「TechLiquidators」のブランド名の下の運営を行う。

ドメイン名には、bestbuy.caとtechliquidators.caがある。

製品カテゴリーには、コンピューティング、携帯電話、消費者用電子機器、家電、エンターテインメント、サービス等が含まれる。

(SBI証券より)

ベスト バイと言えばアメリカではお馴染みの企業であり、国内は全州に店舗がある一方、海外は中国は2011年にすべての店舗を閉鎖、またメキシコは2022年第1四半期にすべて閉鎖し現在はカナダのみとなっています。

この銘柄の増配タイミングでの配当支払は今回4月、ということですでに3月3日発表のとおり、前回の1株当たり0.95ドルから1.1%増配の0.96ドルの支払いとなっています。

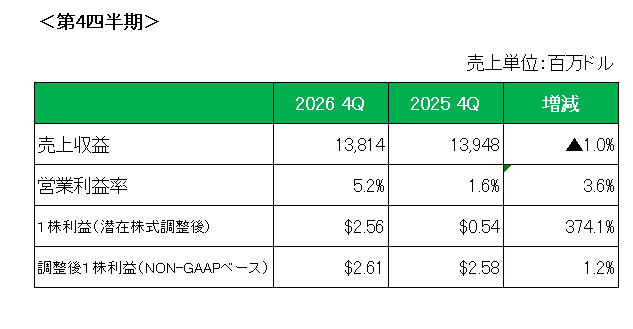

直近の決算ですが、現地時間の3月3日に発表した2026年第4四半期決算(ベスト バイの決算期は1月。)は減収(-1.0%)、増益(+1.2%:調整後1株利益ベース)。

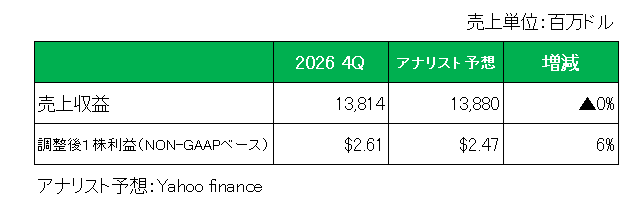

またアナリスト予想との比較では以下のとおり売上は若干予想を下回ったものの、調整後1株利益は予想を上回っています。

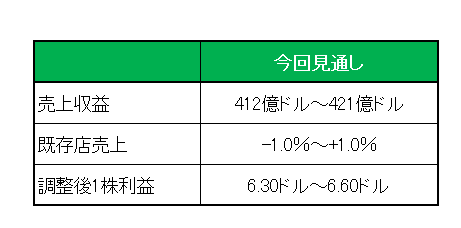

そして注目の今期通期見通しですが、以下のとおり売上:412億ドル~421億ドル、既存店売上:-1.0%~+1.0%、調整後1株利益:6.30ドル~6.60ドル、としており、売上、調整後1株利益ともに中央値で前期比横ばいを見込んでいます。

尚、2026年度第4四半期において7.300万ドルの自社株買いをを行い、2026年度中は2億7,300万ドルの自社株買いを実施。そして今期2027年度は、2026年並みの約3億ドルの自社株買いを行う予定です。

以上、第4四半期決算は前年同期比でほぼ横ばい、また今期見通しも前期比ほぼ横ばいと市場予想を下回り残念な数字となったわけですが、厳しい経済(消費)環境下にあってもたとえ1セントとは言え増配(23年連続増配)を継続したことは評価できますし、冷静に見れば配当性向は75%とやや高めながら、キャッシュフローベースの配当性向は前年の58%から悪化したものの64%とまだ余力がある。

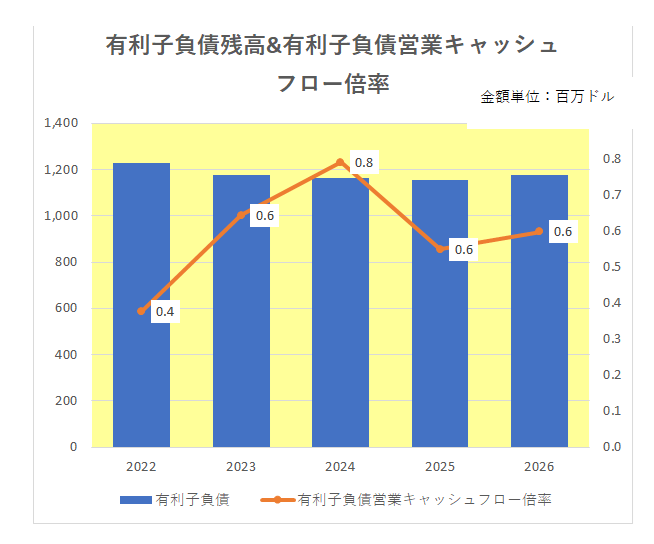

しかも財務の安定度合いを表す有利子負債営業キャッシュフロー倍率は1倍割れとなっており低位安定している。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

ということで、引き続き愚直かつ忍耐強く保有を継続します。

(もはや誰も話題にしないがトランプ関税の影響をもろに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村