現地時間の4月16日に食品大手のペプシコ(PEP)が2026年第1四半期決算を発表しました。

概要は以下のとおり。

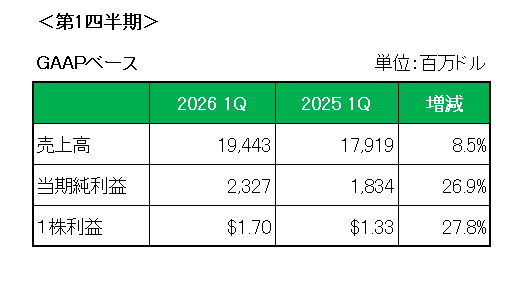

まず売上高は主要スナックブランドの値下げが米国での需要回復に貢献、またエナジードリンクとプレバイオティクス・ソーダが引き続き好調であったことから、北米、国際事業ともに好調、特に北米では飲料、食品事業共に前年同期比加速し全体では8.5%の増収。

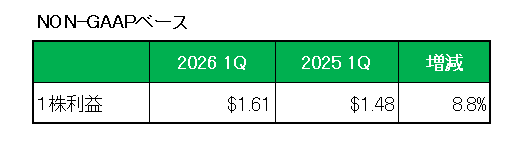

次に1株利益ですが、会計基準ベースでは前年同期比27.8%増、そしてデリバティブの時価評価等の特殊要因を除いたNON-GAAPベースの1株利益は生産性向上によるコスト削減、売上高の増加、およびドル安等によって以下のとおり前年同期の1.48ドルに対し1.61ドルと8.8%の増益となっています。

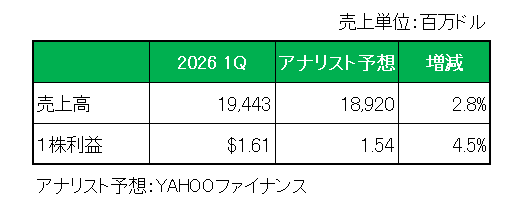

そしてアナリスト予想(FactSet consensus) との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

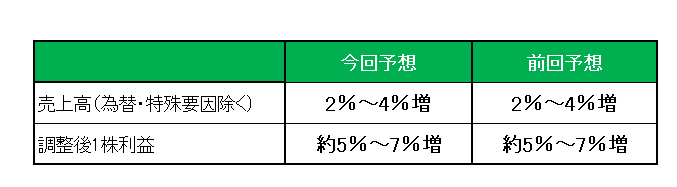

最後に注目の今期2026年通期見通し(NONーGAAPベース)ですが、地政学的対立が続いているためマクロ経済環境がより不安定で不透明になっていることもあり、以下のとおり前回見通しを維持、売上(通貨変動や買収などの影響を差し引いた実質売上):2%~4%増、調整後1株利益:約5%~7%増としています。

以上、ペプシコは過去数四半期に渡る値上げに対する消費者の反発を受け、今年2月にレイズやドリトスなどのブランドで最大15%の値下げを行ったわけですが、北米の食品カテゴリーで1年ぶりに販売量が増加するなど早速効果が表れたようです。また、モノ言う投資家エリオット・マネジメントによる圧力の中、北米のサプライチェーンを簡素化する等のコスト削減努力も開始しています。

ということで、実績〇、対市場予想〇、通期見通し△ = 保有継続

です。

(何やかや言ってもトータルリターン(10年)が市場平均を下回る銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村