飲料銘柄のライバルと言えばもちろんコカコーラ(KO)とペプシコ(PEP)。

(但し、コカコーラがほぼ飲料事業に特化しているのに対しペプシコは飲料事業の他にスナック事業、そしてシリアル事業の3本柱で事業運営しているという違いがあります。)

そして両社はともに連続増配銘柄。

コカコーラが64年、そしてペプシコは54年と半世紀を超える長きに渡り増配を続けています。

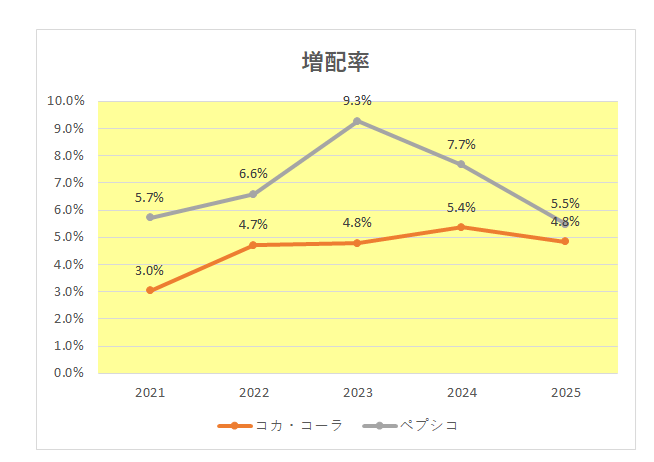

ちなみに直近の増配率の推移は以下のとおりとなっており、ここ最近は右肩下がりではありますがペプシコがリードしている状況。

では増配余力があるのは?

ということで今回確認してみました。

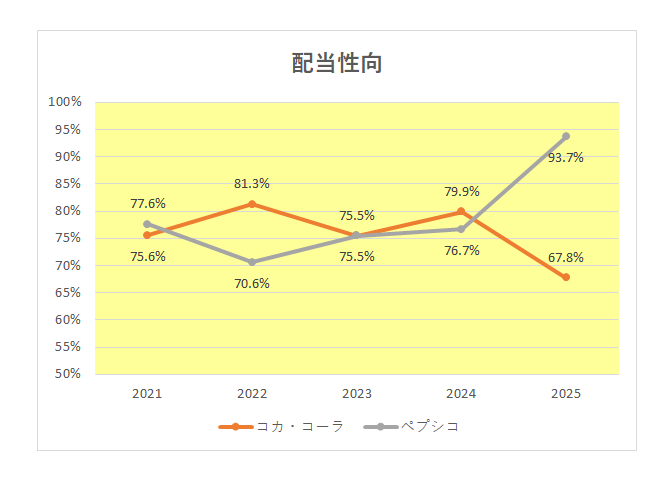

その結果がこちら。

こちらは両社の配当性向を比較したグラフとなりますが、これを見ると直近の2025年ではペプシコが93.7%と大きく上昇した一方、コカ・コーラが67.8%と下降した以外は両社ともにでこぼこはあるもののおおむね70%台で推移している状況が見て取れます。

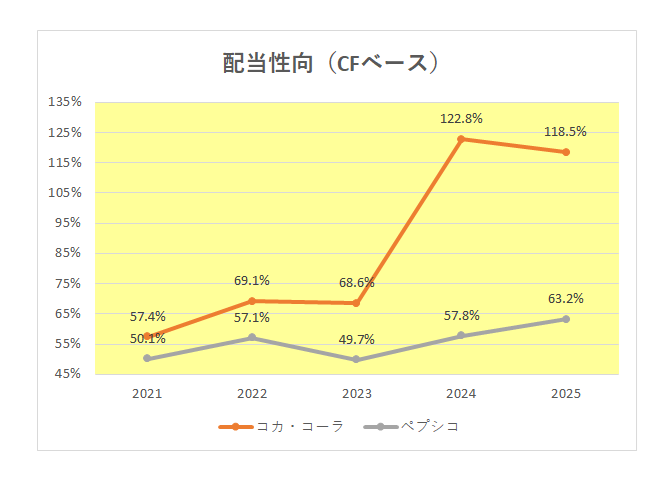

ただもう一つの配当性向を見ると違った事実が見えて来る。

それがこちら。

こちらも同じく両社の配当性向を比較したグラフとなりますが、最初のPL(損益計算書)ベースの通常の配当性向ではなくキャッシュフローベースの配当性向となっています。

企業が創出したキャッシュ、つまり真に稼いだ利益(営業キャッシュフロー)の何%を配当に回したかを測定することで、ある意味配当による投資家への還元度合いをより厳密に示すものとなっており、キャッシュフローは粉飾しにくく、企業の“現金創出力”を直接反映することからCFベースの方が信頼性が高いと言えます。

こちらを見るとコカ・コーラの配当性向が常にペプシコを上回っているばかりか、特に直近2024年、2025年の2年は100%超えている状況が見て取れます。

実はこれには理由がありまして、2024年は米国内国歳入庁(IRS - 米国税局)に対する60億ドルの支払い、そして2025年は2020年の乳製品を手掛けるフェアライフ(fairlife)社買収に伴う61億ドルの支払い(条件付対価支払い)を行ったことが影響し、営業キャッシュフローが大きく減少することになったのですが、そんな中でもコカ・コーラは増配を続けていた。

つまり株主還元重視の姿勢を貫いたとも言えます。

一方のペプシコですが、PLベースの配当性向が93.7%と大きく上昇した2025年でもCFベースの配当性向は63.2%とまだまだ余力があると言える。

ペプシコの現在の配当利回りは株価下落から4.2%となっており、そもそも成長は二の次、成熟銘柄への投資を前提とする配当投資において半世紀を超える増配継続も考慮するとなかなか魅力的な水準ではないかと考えています。

以上、ご参考まで。

(甲乙つけがたいライバル銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村