研究開発型バイオ医薬品企業のアッヴィ(ABBV)が現地時間の1月11日にプレスリリースを行いました。

その内容は以下のとおり。

アッヴィは、2025年のリンヴォックとスキリージを合わせたリスク調整後の売上が、150億ドル超になるという事前の収益見通しを確認(維持)しています。

アッヴィは今回、2025年のリスク調整後売上高を、リンヴォックで75億ドル超、スキリージで75億ドル超と予想しています。

リンヴォックの新しい売上高ガイダンスは、最近の承認済み適応症のラベル更新に伴う米国でのリンヴォックの売上高予想の減少を、海外市場での売上高予想の増加、およびクローン病と潰瘍性大腸炎の第3相試験の良好な結果を受けたグローバルでの売上高予想の増加で一部相殺するものです。

スキリージの売上高ガイダンスの更新は、乾癬における継続的な好調なパフォーマンスに基づいています。

実は今回のリリース内容は、アッヴィホルダーにとって非常に重要と言える。

その理由はこの2つの製品がある意味アッヴィの将来を担う製品だから。

さらに言えば、現在の主力製品であり、米国市場で2023年に後発薬の販売が決まっているヒュミラの売上減少を補う製品、いや補わねばならない製品だから。

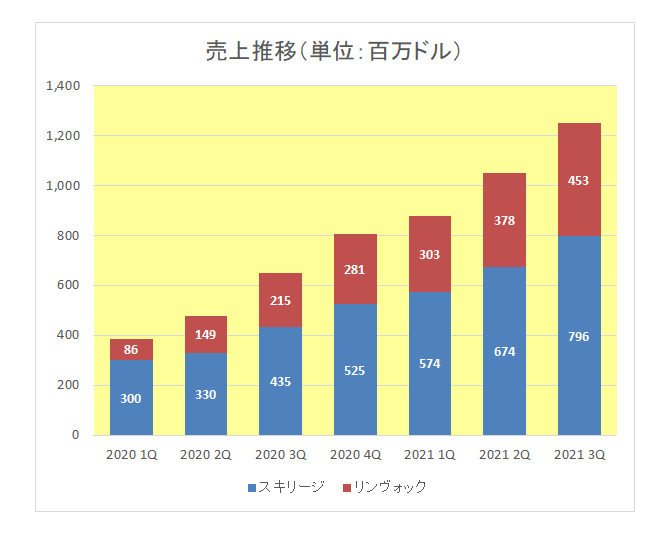

その両製品の売上ですが、右肩上がりに増加し、直近2021年第3四半期では両社を合わせて12.5億ドル規模にまで成長している。

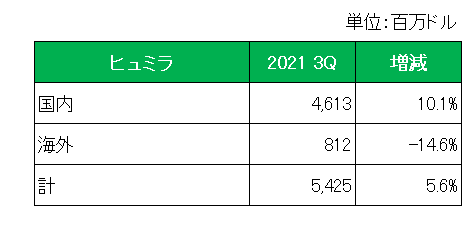

一方主力製品のヒュミラは以下のとおり前年同期比で増加しているとは言え、すでに特許切れの海外売上は減少が続いている。

これが2023年にメイン市場である米国で後発薬の販売が開始されれば、大幅な売上減少は必至。

しかし今回のリリースで、2025年にはリンヴォックとスキリージを合わせた売上高が150億ドル超まで成長すると予想していることが再確認できた。

つまりヒュミラの売上の減少をある程度相殺できる規模にまで成長すると予想していることが確認できた。

むろんこの先何が起こるかなど神のみぞ知るところですが、いわゆる2023年の壁問題を抱えているこの銘柄の保有継続の重要な手掛かりとなったことだけは確かです。

何はともあれ2月2日発表予定の第4四半期決算に注目したいと思います。

(主力製品の売上減少が確定している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

2016年に買い始めてから、買い増し続けているABBVは、私のPFの中でも上位の稼ぎ頭ですので、ヒュミラの特許切れを乗り越え、さらなる成長を期待しています。

Rsingballさん

こんばんは。

ABBV買い増し中でしたか。

株価も好調ですので、このまま2023年を乗り越えてくれるといいですね。