現地時間の5月29日にパソコン、携帯電話、家電等の量販店大手のベスト バイ(BBY)が2026年第1四半期決算を発表しました。(尚ベスト バイの決算期は1月ですので今回は2月から4月までの期間となります。)

ベスト・バイ(Best Buy Co Inc)は、テクノロジーソリューションのパーソナライズとヒューマン化を行う。

【事業内容】

国内及び海外の2つのセグメントで事業を展開する。

国内セグメントは、米国のすべての州、地区、及び地域での事業とベストバイヘルス事業で構成されて、「Best Buy」、「Best Buy Ads」、「Best Buy Business」、「Best Buy Health」、「CST」、「Current Health」、「Geek Squad」、「Lively」、「Magnolia」、「Pacific Kitchen and Home」、「TechLiquidators」、「Yardbird」のブランドを、bestbuy.com、yardbird.com、lively.com、techliquidators.com、currenthealth.comのドメイン名を含む。国際セグメントは、「Best Buy」、「Best Buy Mobile」、「Geek Squad」のブランドの下で、bestbuy.caのドメイン名でのすべての事業で構成される。

国内及び海外セグメントの製品カテゴリーには、コンピュータ、携帯電話、消費者向け電子機器、家電製品、エンターテインメント、サービスなどがある。

コンピューティング及び携帯電話カテゴリーには、コンピューティング、携帯電話、その他が含まれる。

(SBI証券より)

その概要は以下のとおり。

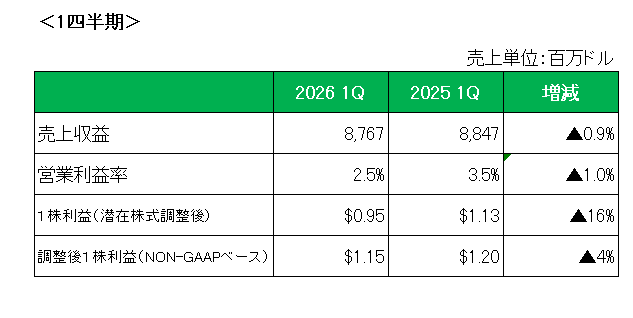

まず売上ですが、前年同期比0.9%の減収となりました。

既存店売上は0.7%減、また売上全体の93%を占めるメインの国内売上も0.7%の減収となっています。

商品売上では、コンピューター、携帯電話、タブレットは増加したものの、ホームシアター、家電、ドローンが減少。

一方国内オンライン売上は、既存店ベースで2.1%増となっています。

利益は、国内売上総利益率は前年同期の23.4%に対し23.5%と増加、また販売管理費は微減となったものの、主にベスト・バイ・ヘルス部門に関連する1億900万ドルの事業再編(リストラ)費用を計上したことにより、会計基準ベースの営業利益率は3.5%から2.5%に減少、また1株利益は1.13ドルに対し0.95ドルとなっています。

また事業再編(リストラ)費用等の特殊要因を除いた調整後1株利益(NON-GAAPベース)は前年同期の1.20ドルに対し1.15ドルと4%減となっています。

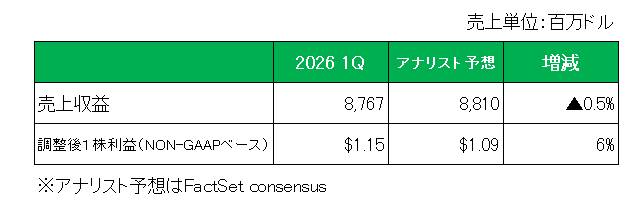

ただアナリスト予想との比較では以下のとおり売上は若干予想を下回ったものの、調整後1株利益は予想を上回る結果となっています。

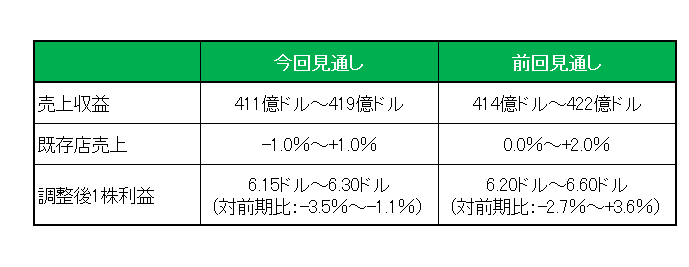

最後に注目の今期通期見通しですが、以下のとおり前回見通しの売上:414億ドル~422億ドル、既存店売上:前期比0.0%~+2.0%、調整後1株利益:6.20ドル~6.60ドルに対し、売上:411億ドル~419億ドル、既存店売上:前期比-1.0%~+1.0%、調整後1株利益:6.15ドル~6.30ドルにそれぞれ下方修正しています。

以上、減収減益、また通期予想利益を下方修正したこの銘柄ですが保有を継続します。

その理由ですが、

・通期予想を引き下げたが、今回の数字は(前回織り込まなかった)関税の影響を織り込んだ(年内は現状水準で推移すると想定した)数字であり、アナリスト予想(6.13ドル)を上回ったこと。

尚、現在製品の約30~35%を中国から調達しており、これは昨年の55%から減少している。米国とメキシコからの調達は約25%、残りの40%は韓国、インド、ベトナム、台湾などのその他の国から調達されているとのこと。

・厳しい経営環境が予想される中、2026年度第1四半期において、1億ドルの自社株買いをを実施し2026年度中に約3億ドルを自社株買いに充てる計画であること。つまり株主重視の姿勢に変化はないこと。

・実質ほぼ無借金状態であり、財務健全性は強固であること。

ということで、売上✕ 利益✕〇 通期予想✕でも保有継続です。

(トランプ関税の影響をもろに受ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村