PERしかり、配当利回りしかり、インカムゲイン投資家にとって株式を購入する際の重要な指標はいろいろあるわけですが、当方が重視しているのが営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、

営業キャッシュフロー÷売上高(収益)

で表される。

PL(損益計算書)上の利益はいわゆるお化粧が可能だが、営業キャッシュフローは資金の入出金がベースとなっており、会計基準・会計方針等の影響を受けない、いわばごまかしのきかない数字である。

従って、同業他社を比較する際にも有用である。

ということで、今回は同業での比較、それも日米対決を行ってみたいと思います。

今回選んだのが、

プロクター&ギャンブル(PG)

花王(4452)

どちらの銘柄も今さら説明の必要はないでしょう。

この両社と言えば、それぞれの国を代表する優良企業であると当時に連続増配銘柄である、という共通点があります。

そう、P&Gは64年連続、そして花王は日本企業の中ではナンバーワンの30期連続、とどちらも配当貴族銘柄となっています。

(P&Gは50年超えですから、配当貴族を超える配当王銘柄と言った方がいいのかもしれませんが。)

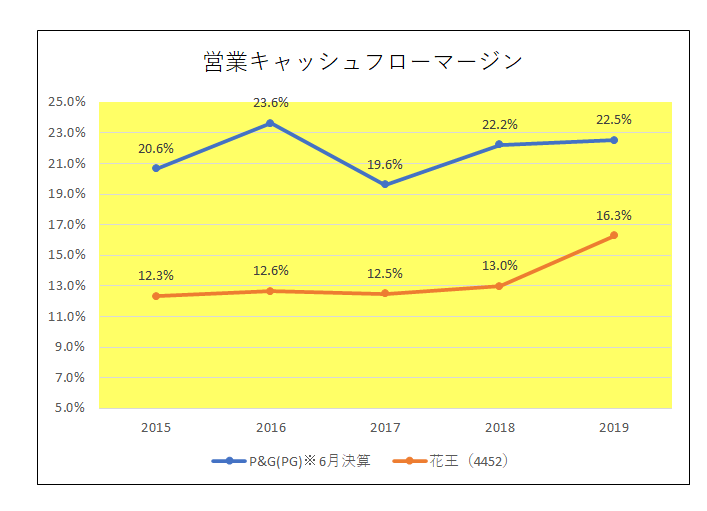

尚、比較対象期間は2015年から2019年までの5年間とします。

その結果がこちら。(※P&Gは6月決算)

御覧のとおり、両社ともに安定感、という点ではさすがと言わざるを得ませんが、やはり米国代表P&Gと花王の差は大きいと言わざるを得ません。

もちろん花王の数字が低いなどと言う事はありません。

但しそれはあくまで国内の中での話。

例えば国内でライバルのライオンの場合、直近3年間のマージンはそれぞれ8.3%、9.1%、10.6%と花王を大きく下回っている状況。

その花王ですら米国銘柄とはまだまだ差がある。

ということで、なぜ当方が米国株への投資を優先するのか?

その理由がおわかりいただけたかと。

以上、ご参考まで。

(連続増配銘柄への妄信的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

営業キャッシュフローマージン

営業利益率

ROE

などの稼ぐ力を表している指標はやはり米国株が

圧倒的に強い指標で見ていて心強いですね。

ある意味、攻撃力は最強ですね。

しかし、守備力は日本の地味な企業の方が(⌒‐⌒)

いぶし銀でしぶとそうな日本株が、たくさんですね。

有利子負債比率が低い(ゼロも)

自己資本比率が高くて

利益剰余金がたんまりある

しぶとそうな地味な金がゴロゴロしている

日本株式市場も意外といいかもしれないなあ

とコロナショック中に考えならが

夜な夜な『四季報』と『米国四季報』を

ニヤニヤしながら見ております( ´Д`)=3

ウィニングチケットさん

おはようございます。お早いですね。

確かに日本企業にはしぶとい銘柄がとても多いですね。

但し、自己資本比率が高く利益剰余金が潤沢であることの意味はよく考える必要があります。

そう、これ、株主還元に消極的、という何よりの証拠。

ここは押さえておきたいですね。