7月2日に飲料大手コカ・コーラ(KO)からの配当を受領しました。

コカ・コーラの増配タイミングは前回支払い時、ということで今回も前回同様1株当たり0.51ドルの支払いとなっています。

直近の決算ですが、現地時間の4月29日に公表した2025年第1四半期決算は前年同期比で減収(-2%)、増益(調整後1株利益ベースで+1%)。

そしてアナリスト予想(FactSet consensus)との比較では以下のとおり売上は若干予想を下回ったものの、調整後1株利益は予想を上回りました。

尚、利益についてはこれで22四半期連続でアナリスト予想(ファクトセットベース)を上回ったことになります。

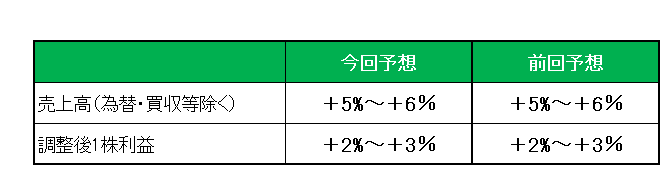

また今期2025年通期見通し(NONーGAAPベース)は、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は5%~6%増、調整後1株利益は2%~3%増としており、前回見通しを維持しています。

(但し現在コカ・コーラは移転価格税制に関しIRSと訴訟中となっているわけですが、訴訟による影響については加味していない点には注意が必要です。)

トランプ関税発動により特に米国において今後景気後退がちらつく中、関税の影響については「対処できる。」とし、通期見通しを据え置いたことは大いに評価できます。

その通期見通しに関し、「事業は主に地域密着型ですが、世界的な貿易動向の影響を受けており、市場全体における当社のコスト構造の一部に影響を及ぼす可能性がありますが、現時点では、(主に販売地で生産しているため)その影響は管理可能(つまり限定的)と見込んでいます。」と述べています。

尚、この銘柄の場合、通期見通しを引き下げたライバルペプシコが米国向け炭酸飲料の原液をアイルランドから輸入しているのに対し、米国向け炭酸飲料の原液の大半をジョージア州アトランタと米領プエルトリコで製造している点も影響していると思われます。

ということで、63年連続増配継続中のこの銘柄を売却する理由はありません。

(何やかや言ってもトータルリターン(10年)が市場平均に劣後する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。

よろしければ応援クリックお願いします。

![]()

にほんブログ村

マクドナルドやコカコーラはレシピをグローバルに売って権利収入得ている感じですかね

メロリンさん

おはようございます。

レシピというかほとんどタダ同然(?)の原液+ブランドから莫大な富を生み出しているという感じですかね。