早速ですが定例の日本銘柄の資産額を公開します。

2025年6月末時点の金額は以下のとおりとなりました。

尚、6月は日本株の購入・売却はありませんでした。

優待銘柄の評価益(+932,550円)は5月末とほぼ変わらず、一方5月に珍しく評価損状態から脱出した配当銘柄がホンダの下落等により再び万年評価損状態(-129,330円)に逆戻り(汗)。

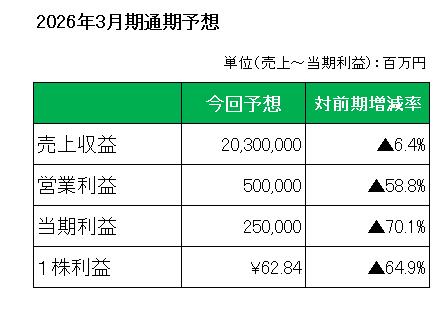

そのホンダですが、5月13日に2025年3月期第4四半期決算を発表。

注目の今期通期予想は以下のとおり売上は販売台数で二輪は主にアジアで増加するものの四輪がアジア(主に中国)で減少すること等により、前期比6.4%減。

また利益は営業利益は前期比58.8%減、当期利益は70.1%減と大幅な減益予想としています。

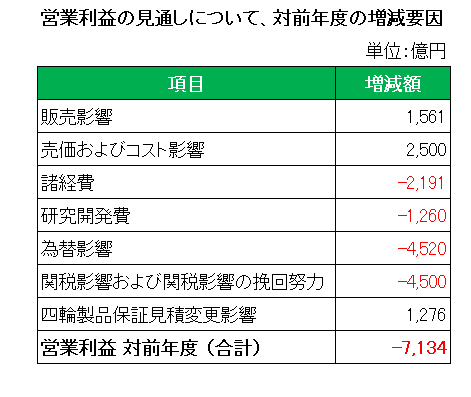

ちなみに対前年度の営業利益の増減要因ですが、現時点ではトランプ関税の影響を挽回分を含め-4,500億円、そして為替の影響を-4,520億円と見ていることがわかります。

但し発表資料によれば本予想は「ミニマムレベルの予想」としており、通期平均で1米ドル=135円としている為替設定を含め上振れ余地の可能性はあり。(もちろん今後の気まぐれトランプ関税次第ですが、、、)

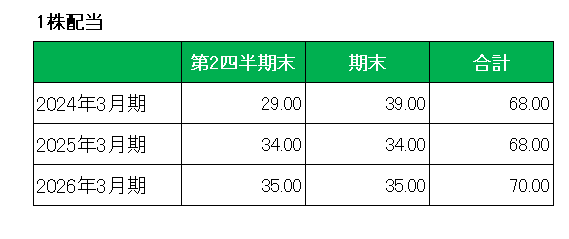

そしてインカムゲイン投資家の命とも言える配当については、資本効率の更なる向上と安定的な配当を実現するため配当方針を変更し、従来の配当性向(2024年は30%)からDOEの導入(3%を目安)を決議。

DOEとは

Dividend on Equity ratioの略

親会社所有者帰属持分配当率のこと

また調整後とは親会社所有者帰属持分から為替や市場環境の影響による変動が大きい「その他の資本の構成要素」を除外しているということ

(DOEについて詳しく知りたい方は以下過去記事を参照ください。)

その結果、DOEをベースとした2026年3月期は2.9%増配の年間70円としています。

ということで、インカムゲイン投資家として現時点で売却するつもりはありません。

最後に毎度毎度となりますが、振り返れば米国株一辺倒だった当方が日本株(食事券優待銘柄)を購入したのが2022年9月のトリドールホールディングス(3397)。

米国株からの一部振替はあったとは言え、それから3年足らずで日本銘柄の資産額が1千万円近くにまで増加している。

しかもその原資はすべて配当金。

つまり身銭は一切切っていない。

ということで、あらためてインカムゲイン投資の威力、特に配当貴族銘柄等、優良配当銘柄からの潤沢な配当金には感謝しても感謝しきれません。

(購入価格をモノサシにしての買い増しの実施にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村