生活用品大手のプロクター&ギャンブル(PG)が現地時間の1月19日に2023年第2四半期決算を発表しました。(P&Gは6月決算です。)

概要は以下のとおり。

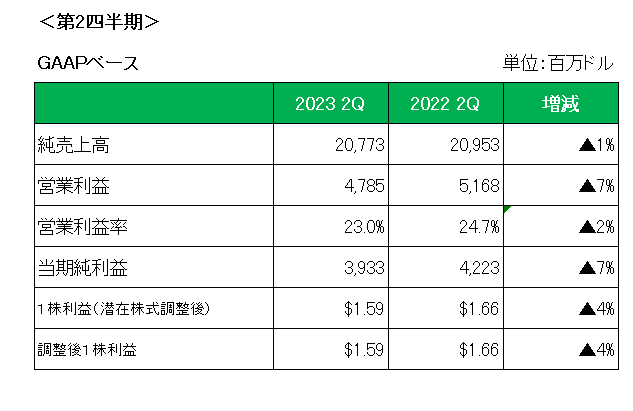

まず売上高は前年同期比で1%の減収となりました。(但し為替の影響を除くと6%の増収。)

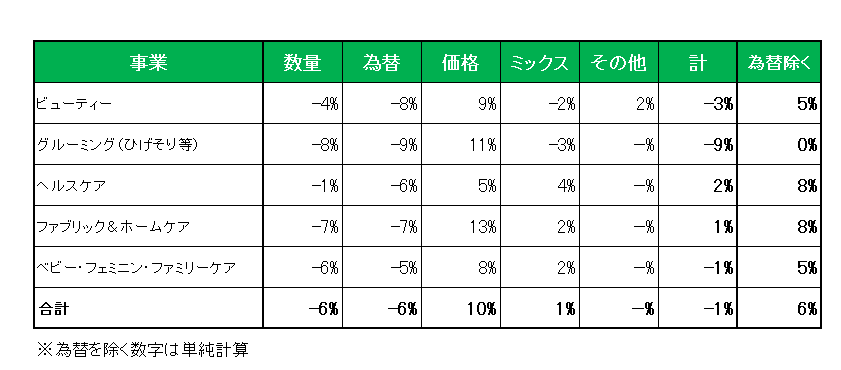

セグメント別に見た売上増減の明細は以下のとおり。

御覧のとおりヘルスケア(+2%)とファブリック&ホームケア(+1%)のみが増収となっており、全体で見ると数量の減少(-6%)と為替(ドル高)の影響(-6%)を値上げ(価格+10%)では補いきれなかったことがよくわかります。

また利益の方ですが、原材料費や輸送費の増加等によるグロスマージンの減少を値上げと生産性向上等で補えず、会計基準ベースでの1株利益、特殊要因を除いた調整後1株利益ともに前年同期の1.66ドルから1.59ドルへと4%の減益となっています。

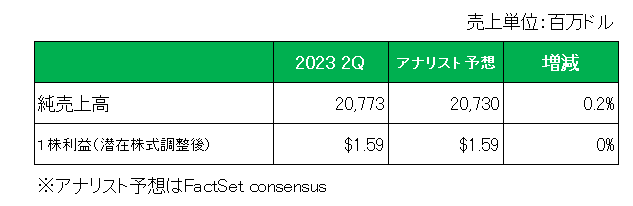

但し、アナリスト予想との比較では以下のとおり売上は若干ですが予想を上回り、利益は予想と一致しています。

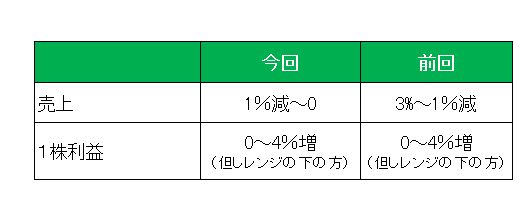

最後に注目2023年の通期見通しですが、売上は前回予想の-3%から-1%の減収から-1%から0%へと上方修正、そして1株利益は0%から4%の増益(レンジの下の方)とし、前回予想を据え置いています。

以上厳しい決算内容となり、特に数量の大幅な減少が心配されるこの銘柄ですがホールドとします。

その理由ですが、数量減少がロシアにおける一部撤退や中国における新型コロナによるロックダウン等を含んでおり、純粋な意味での消費の影響、つまりP&G製品の買い控えによるものではないこと。

P&Gは「世界的に数量シェアを維持している。」とコメントしています。

つまりブランド力の低下による減少ではない。

さらには、というかこれが一番の理由なのですが、この厳しい環境下にあっても今期予定している60億ドルから80億ドルの自社株買いを変更しなかったこと。

つまり、今期0%から4%の増益+発行済み株式数が減少するわけで、少々気が早いかもしれませんが次回もというか67年連続増配の可能性が非常に高いと考えています。

ということで、売上×〇、利益×△、予想△ =(でも) ホールド

とします。

(ドル高と原材料費・運送費の増加が収益を圧迫し続けている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村