小中学生向けの集団指導塾等を運営する早稲田学習研究会(5869)が5月15日に2025年3月期決算を発表しました。

【特色】小中学生向けの集団指導塾『W早稲田ゼミ』を北関東軸に展開。高校生向け集団塾、個別塾も

【単独事業】ゼミ75、ハイ17、ファースト個別8 <24・3>

【上向く】主力の小中学生部は授業料値上げが奏功し順調増。ただ前期の役員退職金繰入戻しの利益効果剥落で営業減益。26年3月期は新規開校は集団が2。授業料値上げなく高校生部は横ばい。が、小中学生部の生徒数増で営業益上向く。連続増配も。

【英 語】検定試験向けの特別講座を開設し英語対策を強化。公立トップ校の対策講座を強化するなど、埼玉開拓を本格展開。

【業種】 他個人サービス・製品 時価総額順位 52/120社

【比較会社】9795 ステップ,9769 学究社,4720 城南進学研

(会社四季報より)

概要は以下のとおり。

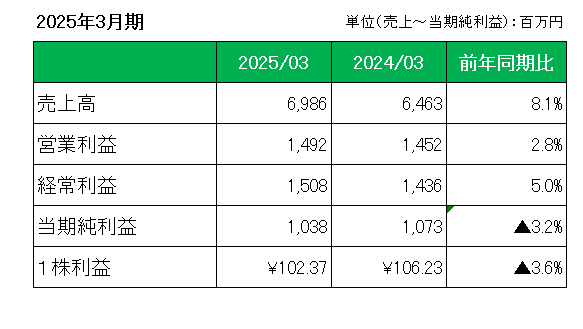

まず売上は主に小学生、中学生を対象とした教育事業を展開するゼミ部門が前期比9.2%増、主に高校生を対象とした教育事業を展開するハイ部門が前期比3.1%増、そして主に個別指導を対象とした教育事業を展開するファースト個別部門が前期比8.2%増とそれぞれ伸び、全体では前期の6,463百万円に対しは6,986百万円と8.1%の増収。

利益は前期において特殊要因である役員報酬の改定に伴う役員退職慰労引当金繰入額238百万円の減額を行ったものの、売上高の増加と費用の削減が進んだこともあり、営業利益は前期の1,452百万円に対し2.8%増益の1,492百万円、経常利益は5.0%増益の1,508百万円、一方当期純利益は法人税等の増加により1,038百万円(前期比3.2%減)となっています。

そして注目の2026年3月期通期予想は以下のとおり増収(3.2%増)、増益(当期純利益2.5%増)予想としています。

尚、2026年3月期の校舎展開としては、2025年5月に久喜校(埼玉県久喜市)と鹿沼校(栃木県鹿沼市)の2拠点の出店を予定しています。

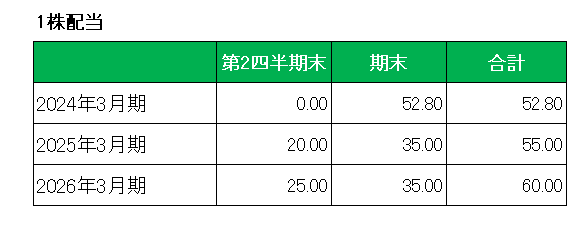

最後に配当ですが、2025年3月期は前回予想と同額の年間55円(4.2%増配)、そして2026年3月期(予想)は5円(9.1%)増配の60円としています。

以上、実績については前回予想(第3四半期決算発表時)の減益予想から一転、営業利益と経常利益が増益での着地となったばかりか、直近3ヵ月の第4四半期(1-3月期)の経常利益は前年同期比19.0%増の4.2億円に伸び、売上営業利益率は前年同期の20.4%から22.4%に上昇。

そして2026年3月期予想は増収増益を見込んでおり、4期連続で過去最高益を更新する見通しとなっています。

さらに9.1%増配予想ということで合格点の内容と言えるでしょう。

ということで、

実績〇△、通期予想〇、配当〇=保有継続

です。

(少子化による学齢人口の減少や企業間競争の更なる激化が予想される銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村