富裕層への運用、相続コンサルを行う青山財産ネットワークス(8929)が5月15日に2025年12月期第1四半期決算を発表しました。

【特色】富裕層への運用、相続コンサルが柱。ニーズに応じた不動産運用商品組成も。配当性向5割メド

【連結事業】財産コンサルティング18、不動産取引82 <24・12>

【連続最高益】旺盛な需要に応え、不動産運用商品は340億円組成(前期305億円)。金融機関経由で顧客増え、好採算の財産承継も好伸。紹介手数料や昇給、人員増、DX化投資などこなす。15期連続の増配。

【開 設】2月に大阪支店開設、名古屋以西の金融機関開拓へ。個人株主比率の向上狙い、株主優待拡充。50億円弱の不動産運用商品が募集2日で完売など地合い良好。

【業種】 不動産(住宅) 時価総額順位 15/91社

(会社四季報より)

概要は以下のとおり。

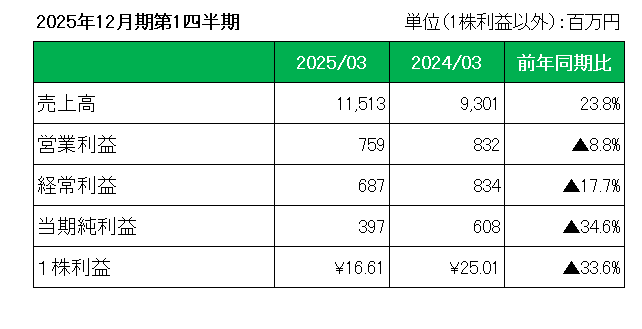

まず売上ですが2本柱の財産コンサルティング(前年同期比24.5%増)及び不動産取引(前年同期比23.6%増)ともに前年同期を大きく上回り、合計では前年同期比23.8%の増収。

財産コンサルティング

個人資産家および企業オーナーに対して財産承継及び事業承継コンサルティングを提供。また独自の商品を開発して顧客の財産運用及び財産管理のコンサルティングも手掛ける。

不動産取引

財産コンサルティングの一環として、顧客の資産運用ニーズへの対応を図る目的から、不動産を仕入れ、不動産に関連した商品の開発を行い顧客等への販売を行う。

一方利益ですが、営業利益は売上及び売上総利益は前年同期を上回ったものの、人材投資、DX投資、広告宣伝など積極的に行ったこと、また、昨年度末に4社を連結子会社化したことに伴うのれん償却などにより、前年同期比8.8%減、経常利益は主に営業外費用における支払手数料の増加や為替差損の発生(前年同期は為替差益を計上)等により前年同期比17.7%減、当期純利益は税負担の増加により前年同期の608百万円に対し34.6%減の397百万円に終わっています。

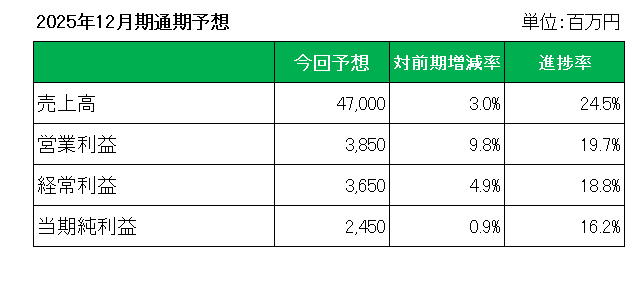

そして注目の2025年通期予想ですが、第1四半期時点の利益の進捗率は四分の一(25%)に達していないものの、顧客数の増加に伴い案件数が増加していることや第2四半期以降にM&Aや事業承継ファンドの売上を計画しており、年度計画に対しては予定通りの進捗となっていることから、以下のとおり前回予想を維持しています。

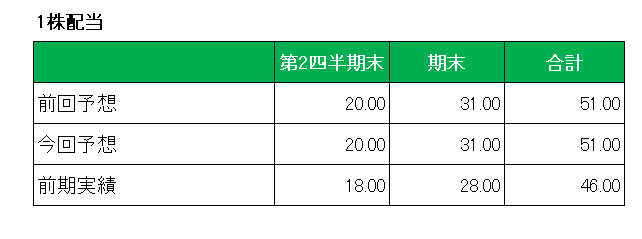

そして注目の配当ですが、こちらも前回予想の前期比10.9%増配の年間51円予想を維持しています。

以上、第1四半期実績は大幅な減益に終わったこの銘柄ですが、上記記載のとおり通期に向けては予定どおりの進捗となっており、前回予想を維持。

また配当に関してこの銘柄は配当性向を50%水準とし、何より累進配当を導入し継続的な増配を行っていくことを最優先としており、2025年度で「15期」連続増配を達成する見込みとなっています。

ということで、

実績× 通期予想△ 配当〇 =(でも) 保有継続

です。

(会社予想を妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村