IBMが現地時間の4月22日に2026年第1四半期決算を発表しました。

概要は以下のとおり。

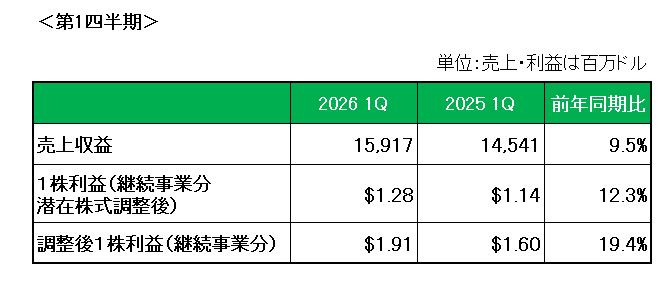

まず売上ですが、前年同期比9.5%の増収(為替の影響を除くと約6%の増収)。

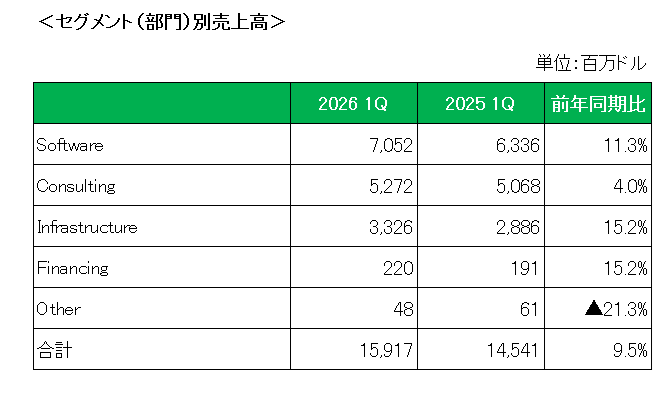

事業(セグメント)別の売上は以下のとおり。

すべての事業(その他(Other)を除く)で増収となっており、注目のソフトウエア(Software)事業は11.3%増(為替変動の影響を除くと8%増)、うちハイブリッドクラウド事業(レッドハット)の売上高は13%増(為替変動の影響を除くと10%増)の増収となりました。また主力のメインフレーム事業を含むインフラ(Infrastructure)部門の売上高は生成AIが成長加速の要因になっており15.2%増と大きく増加しています。

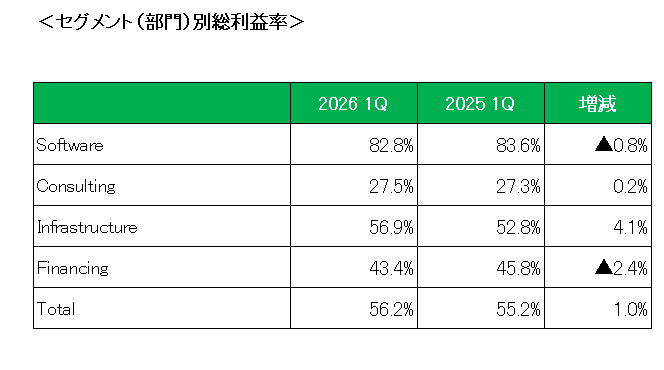

次に売上総利益率(グロスマージン)ですが、ソフトウエア(Software)事業は前年同期比0.8%減となったものの、全体では56.2%と1%増となりました。

続いて1株利益は前年同期に対し会計基準ベースでは12.3%増、また買収した無形資産の償却費、仕掛中の研究開発費、リストラ費用等の特殊要因を除いた調整後1株利益は前年同期の1.60ドルに対し1.91ドルと19.4%増となっています。

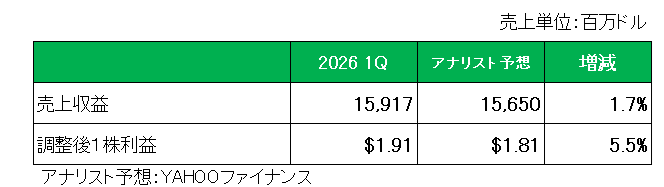

そしてアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を上回っています。

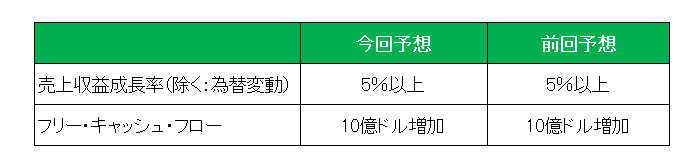

最後に注目の今期2026年の通期見通しですが、以下のとおり前回見通しの売上収益成長率(除く:為替変動):5%以上、フリー・キャッシュ・フロー:10億ドル増加(約157億ドルの見込み)を維持しています。

以上、AI競争激化やAIツールがソフトウェア事業に食い込むという懸念が高まっている中、第1四半期は2025年第4四半期に続き増収増益、またアナリスト予想を上回りまずまず順調なスタートとなりましたが、ソフトウエア関連事業の売上高成長率が前の期に比べて鈍化したことから、市場ではアンソロピックやオープンAIの高性能AIが業務用ソフトウエアのビジネスモデルを破壊するとの懸念が再燃したことで、株価は大きく下落しましたがあまり気にしていません。

ということで、実績〇、対市場予想〇、通期見通し△=保有継続

です。

(連続増配継続中も増配率が超低空飛行を続ける配当貴族銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村