スポンサーリンク

現地時間の4月26日、食品大手のペプシコ(PEP)が第1四半期決算を発表しました。

前回の2021年第4四半期では、売上、利益ともにアナリスト予想を上回ったわけですが、原材料費や物流費の上昇が続く中、果たして好調を維持しているのか?ということで早速確認。

その概要は以下のとおり。

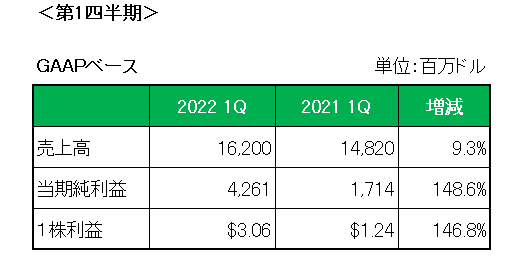

売上高は前年同期比で9.3%の増収。

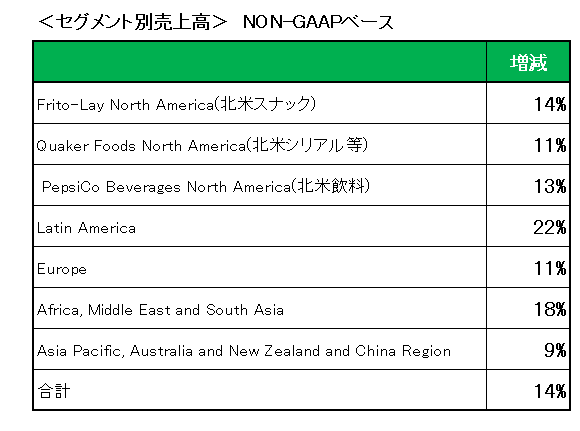

これを以下セグメント別(為替や買収等を除くいわゆるNON-GAAPベース)データで見るとすべてのセグメントで増収となっている状況が見て取れます。

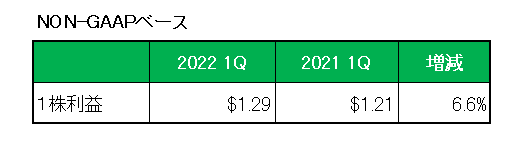

次に利益ですが、前年同期比で大幅な増益となっていますが上記は会計基準(GAAP)ベースということでリストラ費用や減損等の影響等の特殊要因も含んでいる数字。

それらを除いたいわゆるNON-GAAPベースでの数字が以下となります。

ご覧のとおり6.6%の増益。

ちなみに今回のロシア侵攻の影響はマイナス0.17ドルの影響となっています。

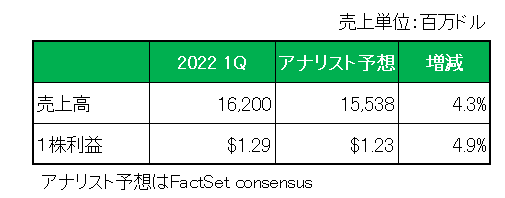

そして売上、利益ともにアナリスト予想(FactSet consensus) を上回りました。

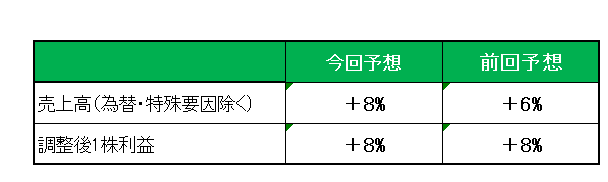

最後に2022年の通期予想(NON-GAAPベース)ですが、以下のとおり売上は前回予想を上方修正、一方調整後1株利益は8%増益と据え置いています。

以上、まずまずの決算内容となりました。

ということで、

売上○、利益○、予想△=ホールド

とします。

(原材料費や物流費の増加と戦う銘柄への投資に当たってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク

こんにちは。

ペプシコやコカコーラは北米やラテンアメリカを中心として全世界の成長が追い風になる上、原材料費の値上げの影響もきちんと対応してくるとても良い銘柄ですね。

なんだかんだで飲料やスナック、小売業に関しては底堅いですね。

逆に半導体は妙に軟調なのが気になります。

ペプシコはここ数年広告費がかなり重く、成長を維持できるのか?と思っていましたが、ここにきてかなり盛り返している印象ですね。

ひろーさん

こんばんは。

おっしゃるとおり、飲料、スナック系は強いですね。

一方景気循環株の半導体銘柄はこの先利上げによって景気後退局面となりますから、逆風と言えば逆風ですが現在いまだ半導体需要が強い状況にありますから、行って来いで横ばい、といったところでしょうかね。