スポンサーリンク

ヘルスケア大手のファイザー(PFE)が現地時間の1月28日に第4四半期決算を発表しました。

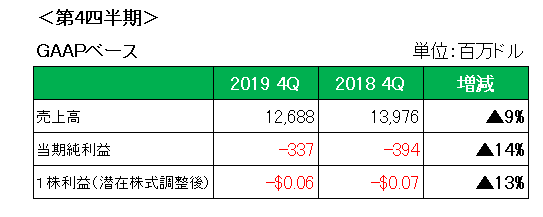

まずこちらがGAAPベース、いわゆる会計基準ベースでの概要となります。

売上高は前年同期比で9%の減収。

これを事業別で見ると、くっきりと明暗が分かれているのが見て取れます。

まず特許が有効な処方薬を中心とするバイオファーマ事業は、抗がん剤「イブランス」や経口抗凝固薬FXa阻害剤の「エリキュース」等の伸びによって前年同期比で7%の増収と好調。

一方、スピンオフされマイランと統合される特許切れや後発薬を中心としたアップジョン事業は、米国で特許が失効した鎮痛薬「リリカ」の売上高の減少が響き、32%もの大幅減収となっています。

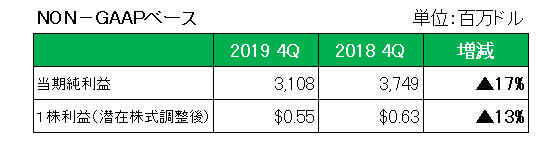

利益の方ですが、会期基準(GAAP)ベース、そして以下の減損損失やリストラ費用等の特殊要因を除いたNON-GAAPベースともに1株利益で前年同期比で13%の減益と残念な結果に終わっています。

株価の方は1株利益(NON-GAAPベース)が0.55ドルと市場予想の0.58ドルを下回ったことで5%を超える大暴落。

また、残念ながら2020年の自己株買いの計画はないことを発表しています。

今後ファイザーは新薬開発(バイオファーマ)事業に経営資源を集中し、安定を捨て高いリスクを取ることで成長を追うことを発表しています。

ここ2~3年は厳しい状況となりそうですが、変身に期待しホルダーとしてもう少し見守る必要あり、と思っています。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク