6月9日に公益事業銘柄のサザン(SO)から配当を受領しました。

サザン(Southern Co)はエネルギーを提供する会社である。

【事業内容】

3つの伝統的な電力事業会社を所有する。

従来の電力事業会社であるアラバマ・パワー、ジョージア・パワー、ミシシッピ・パワーはそれぞれ公益事業会社を運営しており、南東部の卸売顧客に加えて南東部3州の小売顧客にも電力サービスを提供する。

サザン・パワー・カンパニーは、再生可能エネルギープロジェクトを含む発電資産の開発、建設、取得、所有、管理を行っており、卸売市場で市場に基づいた料金で電力を販売する。

サザン・カンパニー・ガスは、天然ガス配給会社を通じてイリノイ、ジョージア、バージニア、テネシーの4つの州に天然ガスを配給することを主な事業とするエネルギー サービス持株会社である。

サザン・カンパニー・ガスは、天然ガスの流通を補完する他のいくつかの事業にも関与する。

(SBI証券)

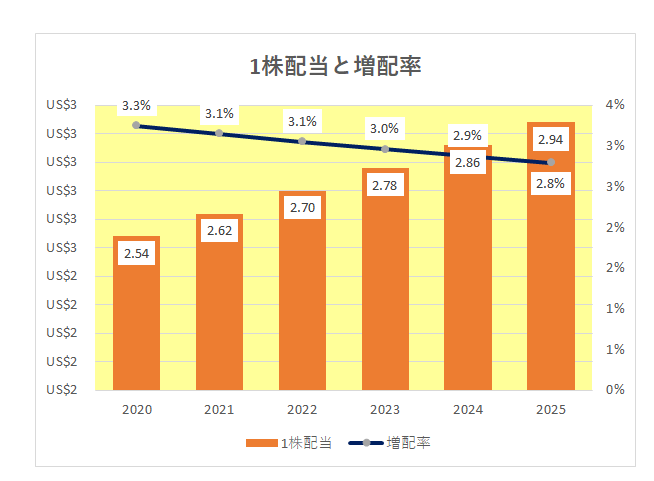

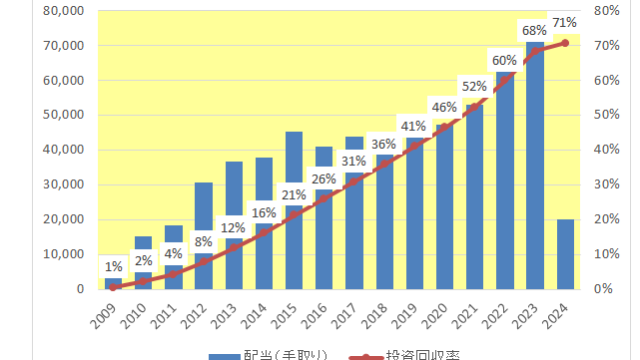

サザンの増配タイミングは今回支払い時ということで、すでに発表されたとおり前回の1株当たり0.72ドルから2セント増配の0.74ドルの配当となっており、これで2016年以降頑なに(?)四半期で2セント(年間8セント)増配を継続中。

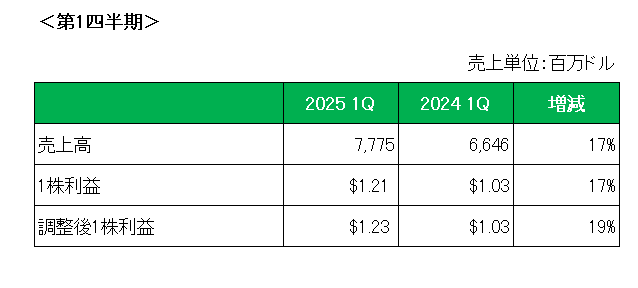

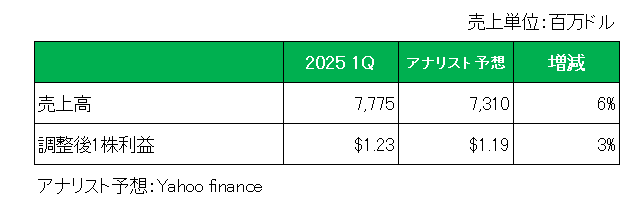

直近の業績ですが、5月1日発表の2025年第1四半期決算は、前年同期比増収(+17%)増益(+19%-調整後1株利益ベース)と好調。

そしてアナリスト予想との比較は以下のとおり、売上、調整後1株利益ともに予想を上回っています。

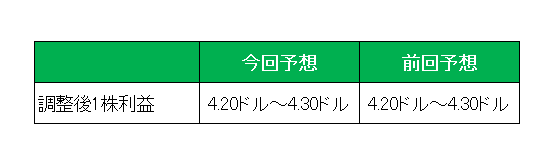

ただ注目の今期2025年の通期見通し(調整後1株利益)は前回見通し(2024年実績値の4.05ドルに対し)4.20ドル~4.30ドルを維持しています。

通期見通しは据え置いたものの冷静に見れば前期比4%~6%の増益を見込んでいるこの銘柄、トランプ関税発動により市場が大混乱のさなかにある現在、公益事業銘柄として関税の直接的影響が小さく、また、景気感応度も低いばかりか配当の増加はなにより精神安定剤としての役割を果たしてくれる、と考えています。

ということで、現時点で24年連続増配、77年間減配ナシの銘柄を売却する理由は見当たりません。

(増配継続も増配率が逓減を続けている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

SOの記事はいつも同じ内容で笑います

だからこそ安定、安心して保有できる銘柄ですね

メロリンさん

こんにちは。

やはり気づきましたね(汗)

原発稼働後はこれと言って大きな話題がないため結局同じ内容になってしまいます。

それだけ安定しているということで何卒ご容赦下さいませ。

わはははは、ほんとだ!同じだ!(笑)

こういう銘柄を暴落時の連れ安で買わないと。

そだおさん

おはようございます。

ネタ切れがどんどん露呈されているようで、、(大汗&脇汗)

苦しい胸の内をお察しください。