生活用品大手のプロクター&ギャンブル(PG)が現地時間の4月24日に2026年第3四半期決算を発表しました。(P&Gは6月決算です。)

概要は以下のとおり。

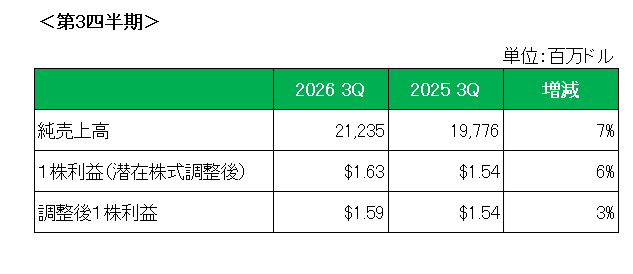

まず売上高は前年同期比1%の増収。

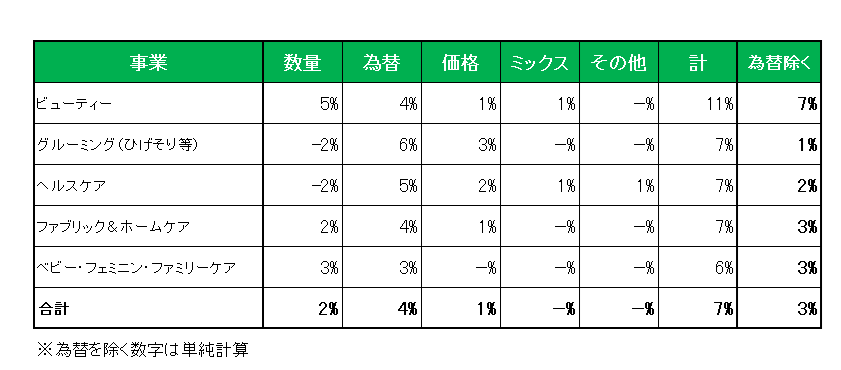

セグメント別に見た売上増減の明細は以下のとおり。

御覧のとおり為替(ドル安)の追い風はあったものの、為替を除いた売上でもすべてのセグメントで増収となりました。また全体で1年ぶりに販売数量が増加したことは朗報でしょう。

次に利益ですが、1株利益(会計基準ベース)は前年同期の1.54ドルに対し1.63ドルと6%増、また合弁事業の解消による利益等の特殊要因を除いた調整後1株利益は前年同期の1.54ドルに対し1.59ドルと3%増となりましたが、為替の影響を除いたコアEPSは1.54ドルで横ばいでした。

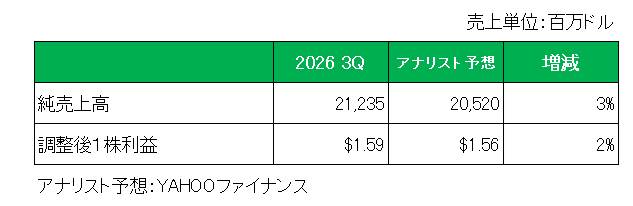

そして、アナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回りました。

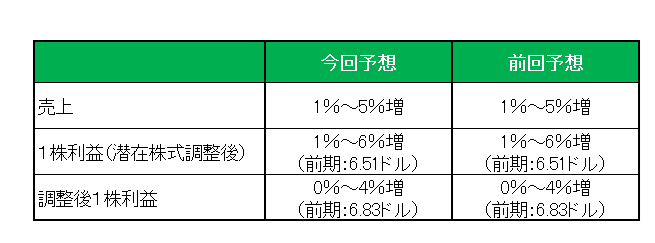

最後に注目の2026年の通期見通しですが、売上は前回見通しの1%~5%増、1株利益(潜在株式調整後)は前期の6.51ドルに対し1%~6%、調整後1株利益は0%~4%増を据え置いていますが、1株利益についてはレンジの下限付近になると予想しています。一方イラン戦争に伴う原油価格の高騰により2027年度通期の利益は税引き後で約10億ドルの打撃を受けるとしています。

尚見通しにおいては以下が反映されています。

・コモディティコスト:税引き後約1億5,000万ドルの逆風

・為替変動:税引き後で約2億ドルの追い風

・関税によるコスト増加:税引き後で約4億ドル

以上、第3四半期は増収増益、またアナリスト予想を上回ったものの、通期見通しは据え置きとなりましたが、厳しい地政学的・経済的環境にもかかわらず適応能力の高さを示したともいえます。

そして2025年(65億ドル)と比較し規模は縮小するものの今期は総額約50億ドルの自社株買いを実施する予定に変更はありません。

ということで、実績〇、対市場予想〇、通期見通し△ = 保有継続

です。

(70年連続増配年数を誇るも、トータルリターン(10年)が市場平均を下回っている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村