当方がインカムゲイン投資を行う上で重視している指標の一つ、それが営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

PL(損益計算書)の利益と違いお化粧がきかないこの数字を非常に重視しています。

そして過去からのトレンドを見ることでさまざまな景色が見えてくるのです。

ということで、今回も以前から行っているたばこ銘柄の営業キャッシュフローマージン比較をアップデートすることにしました。

比較したのは日米の以下2銘柄。

・アルトリア(MO)

・日本たばこ産業(JT - 2914)

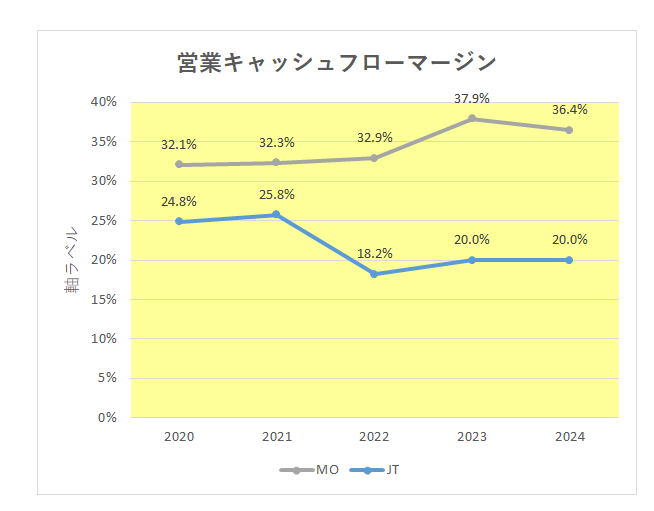

その結果がこちら。

上記は2020年以降の営業キャッシュフローマージンの推移となりますが、御覧のとおりアルトリア(MO)が毎年30%を超えているのに対し、JTは2020年、2021年と25%近辺で推移していましたが、2022年には棚卸資産の増加等による営業キャッシュフローの減少により18.2%と大きく数字を落とし、直近の2年は20%と勝負あったと言わざるを得ません。

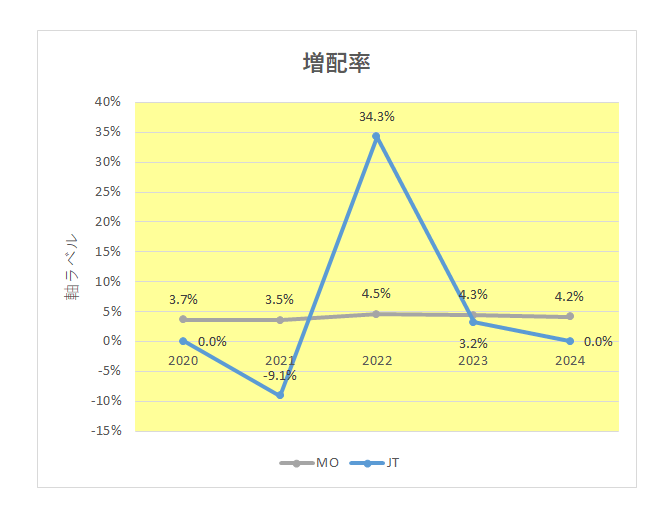

ちなみに両銘柄の増配率は以下のとおり。

アルトリアが安定的に3%台から4%台の増配を継続しているのに対し、JTは2020年、そして直近2024年は増配をしなかったばかりか2021年には154円から140円へと減配(-9.1%)、しかし翌2022年は140円から188円に大増配と安定感に欠けると言わざるを得ません。

ちなみにJTの配当政策は以下のとおりとなっており、配当政策に従い2024年の配当性向は74.3%、これ以上の配当性向引き上げ余地はあまりない状況となっています。

・資本市場における競争力のある水準として「配当性向75%」を目安(±5%程度の範囲内で判断)とする。

また、現在の配当利回りは以下のとおりアルトリアが6.8%と7%近いのに対しJTは4.4%と割安度でもアルトリアに軍配が。

以上見てきましたが、営業キャッシュフローマージン、増配率、そして配当利回りと現状アルトリアに軍配が上がりましたが、アルトリアの場合JTにはないリスクがある。

もちろんそれは為替(ドル円)。

当たり前の話たとえ配当利回り、増配率で上回っていたとしても円高になれば当然配当は目減りする。

ただ為替に関しては当ブログで再三書いているとおり、当方は日銀の禁断の財政ファイナンス、すなわち大量国債買いによる財務状況悪化で今後円の信認低下による円安を予想する者。

もちろん今後円高を予想する方はJTも十分選択肢になるわけですが、そもそも海外比率が約8割と高いJTの場合自国通貨高は減益要因になるわけでして。

以上見てきましたが、インカムゲイン投資家として目先の数字にとらわれるとなく、長きに渡り真の意味での高収益を維持し増配を継続している企業に投資することがゴールテープを切る、つまり自身が設定した目標に達する近道ではないか?

そんな風にと考えているところです。

(本データのみに基づく投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村