4月17日にたばこ銘柄のフィリップ・モリス・インターナショナル(PM)から配当金を受領しました。

この銘柄の増配タイミングは10月支払い時、ということで今回も前回同様1株当たり1.35ドルの配当となっています。

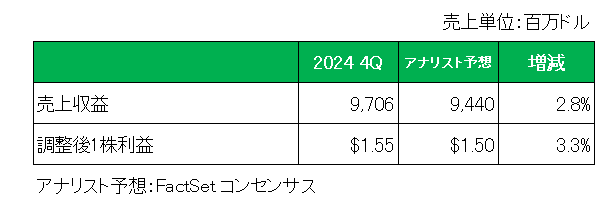

直近の業績ですが、2月6日にリリースされた2024年第4四半期決算は売上が前年同期比7.3%増、また特殊要因を除いた調整後1株利益が14.0%増と好調を維持。

またアナリスト予想との比較では、売上、調整後1株利益ともに予想を上回っています。

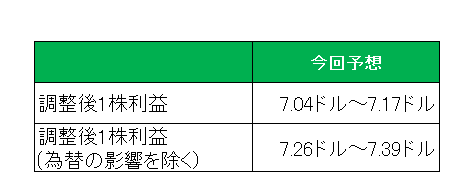

そして今期2025年の調整後1株利益の通期予想は、以下のとおり7.04ドル~7.17ドルとしており、2024年実績(6.57ドル)に対して7.2%~9.1%の増益予想と市場予想(6.99ドル)を上回りました。

この銘柄の場合、紙巻きたばこに代わる製品の柱となりつつある加熱式たばこに加え、現在米国で販売されているすべての経口無煙製品「ザイン」ニコチン入りパウチが米国FDA(米国食品医薬品局)の認可を受けるなど、製品の多角化がうまく行っていることが強み。

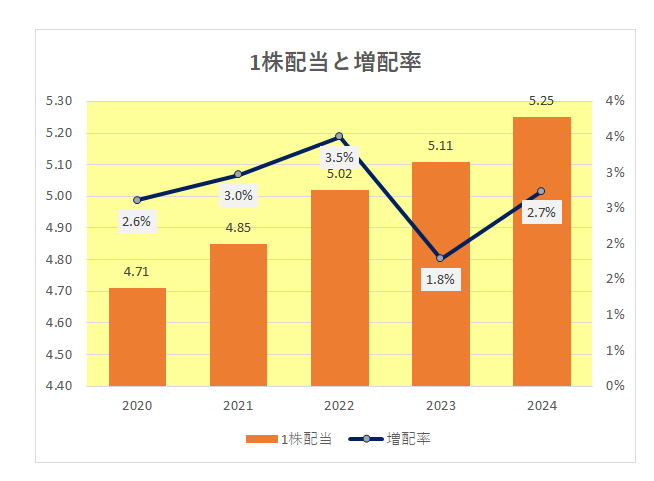

ここ最近の増配率は増配こそ継続しているものの低空飛行が続いているわけですが、今年は期待できる。

と思っていた矢先のトランプ関税発動。

ただこの銘柄の場合現在その売上のほとんどが米国外であり、直接的に関税の影響を大きく受けるわけではない。

もちろんトランプ関税により今後世界的な景気後退となれば話は別。

果たして経営陣はどのような見立てをしているのか?

間もなく発表予定の2025年第1決算発表での通期予想に大注目しているところです。

尚、この銘柄を保有している方ならご存じのとおり、フィリップ・モリスの場合、米国銘柄ではあるものの、”80/20 company”に該当するために配当金の大部分について外国税の源泉を免除されている銘柄となっています。

具体的には、フィリップ・モリスホームページのよくある質問(FAQ-Frequently asked questions)のコーナーに以下のとおり記載されているとおり、”80/20 company”とは、ある特定の期間において総収入の80%(以上)が米国外の事業活動から発生している企業のことであり、現状フィリップ・モリスはその収入のほとんどを米国外の活動から得ており、”80/20 company”に該当しています。

「80/20企業」とは何か?PMI(フィリップ・モリス)もそうですか?

「80/20企業」とは、一定期間の総所得の80%が米国外の事業から生じた米国企業のことです。

PMIは、総収入の80%以上が米国外の事業から生じているため、米国の税務上、「80/20企業」に該当すると判断しました。

その結果、配当の大部分が源泉税を免除されるのですが、国外の事業割合は毎年変わる。

ちなみに昨年の配当は、国外の事業活動の割合が95%、課税される部分は全体の5%、つまり配当総額に対する外国税の税率は、5%×源泉税率の10%=0.5%だった。

それが今回はFAQのコーナーに以下のとおり記載されているとおり、国外の事業活動の割合が91%に下がり課税される部分は全体の9%、つまり配当総額に対する外国税の税率は、9%×源泉税率の10%=0.9%に増加しています。 (まあ微々たる増加ではありますが、)

PMIの米国外の株主として、PMIが「80/20」企業に認定された場合、どのような影響がありますか?

PMIは、2025年に宣言される配当金の91%が非米国株主の米国源泉徴収税から免除されると決定しました。

ただ経口無煙製品「ザイン」ニコチン入りパウチ等、現在フィリップ・モリスは米国内の販売にも力を入れていることから、今後米国内の割合が増えて行く可能性が高いわけで、将来的には80/20企業に該当しなくなる可能性もあり得る。この点はホルダーとして注意が必要、というか認識しておく必要があるでしょう。

(米国市場参入により将来”80/20 company”に該当しなくなる可能性のある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村