以前テレワーク銘柄に注目したことがありましたが、その中のシスコシステムズ(CSCO)が非常に気になっています。

企業概要

シスコ・システムズはIPベースのネットワーク製品と関連通信製品を世界的に展開する米国大手。

主要製品はLANスイッチ、サービス統合型ルータ、WANルータ、セキュリティーアプライアンス・ソフトウエア、ワイヤレスを含むネットワーク製品、クラウド化製品、オンデマンドコンテンツの視聴可能なソフトウエア「Videoscape」などを含む。

(YAHOOファイナンス)

まず売上の推移ですが、御覧のとおりここ数年は完全に伸び悩んでいます。(※シスコシステムズは7月決算)

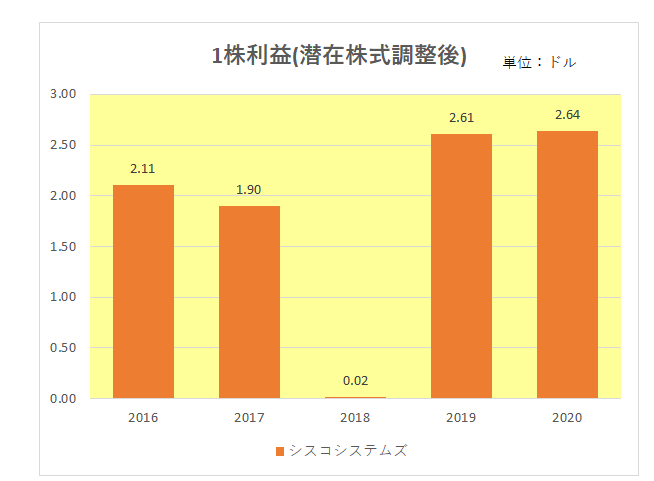

ただ1株利益の方は2017年を底に回復傾向。

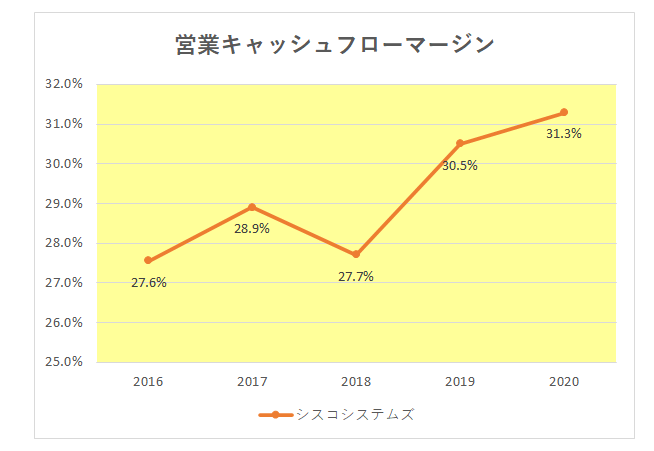

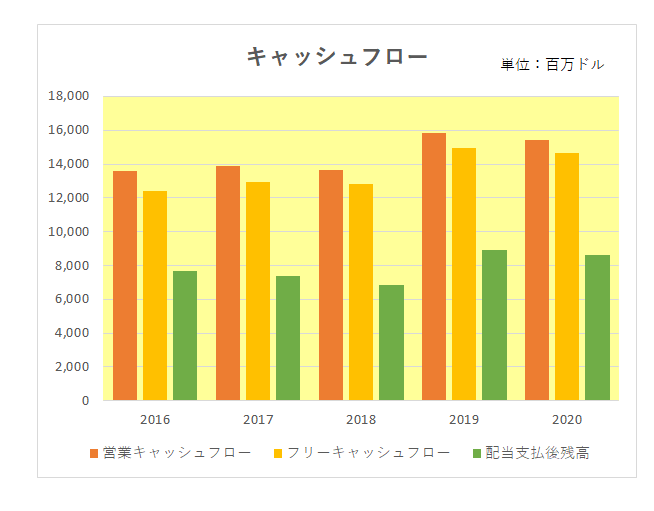

そして営業キャッシュフローマージン。こちらは30%前後と高いレベルとなっているのが見て取れます。

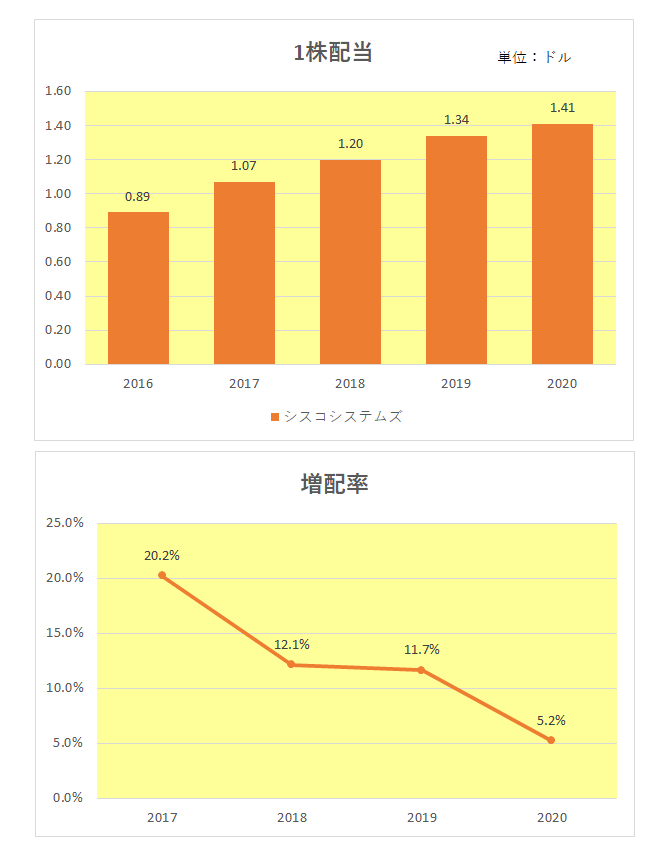

気になる配当ですが、増配率は直近でも5%を超えていますがいかんせん御覧のとおり右肩下がりの状況。

「って気になっているのは何?増配率が減少し続けてるってこと?それとも売上の伸び悩み?」

いえいえ、注目したのはこちら。

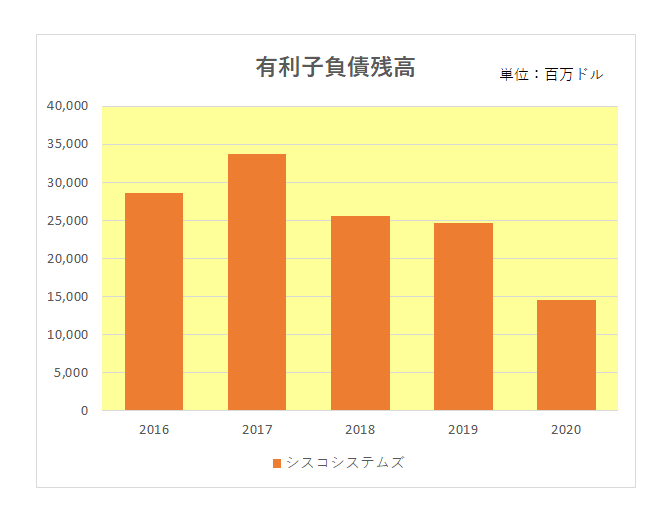

そう、2017年以降有利子負債をどんどん減らしていること。

しかもコロナ流行下の2020年に大きくその残高が減少している。

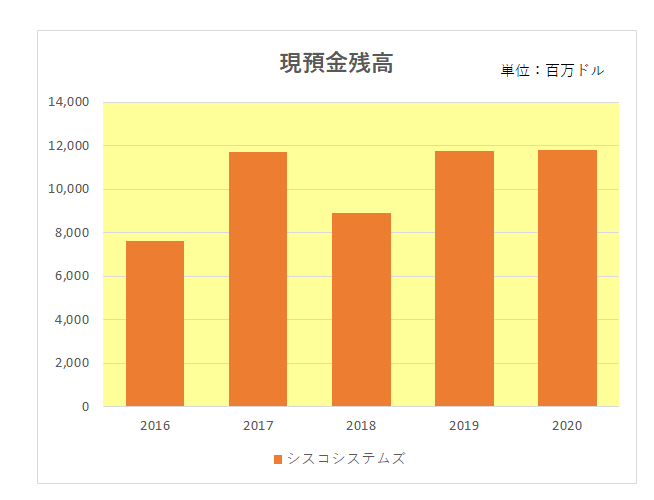

さらに借入を減らしていながら現預金残高は減少していない、どころか潤沢。

そしてその理由が極めて力強くヘルシーなキャッシュフロー。

もちろん売上の伸び悩みは大きな懸念事項。

ただ依然キャッシュ的に全く問題ない、というか十二分に余力がある。

ということで、「新型コロナ終息後もしかして、、、」

と期待を持ち始めた中年投資家なのでした。

(キャッシュリッチ企業への盲目的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

CSCOについてもINTCと同じく老舗でありながら冴えない銘柄ではあります。

ではなぜか?というと、INTCと同じくガイダンスが弱気だからですね。

また、CSCOのルーターやネットワーク機器はJuniper NetworksやHuaweiに押されている状況。

また、セキュリティサービスに関してもZscalar(ZS)、Crowdstrike Holdings Inc(CRWD)が一歩抜きんでている状況のため、次なる成長を求めて足踏みをしている状況。

当方はクラウドセキュリティ関連では仕事ではよく聞くようになってきたZscalarを打診的に保有してみている状況です。

CSCOは産業用のネットワーク機器が多いことから在宅勤務とは悲しくなるくらい相性が良くないのです。

一般のご家庭には数十万するCisco謹製OSのIOSが載って、なおかつゲストOSでLinuxが動くワークステーション級のルーターは置かないですよね。逸般の誤家庭ならまだしも、って感じですが。;-P

(ちなみにiOS, IOSともにCiscoの登録商標です^-^ https://www.itmedia.co.jp/news/articles/1006/08/news031.html )

ひろーさん

情報ありがとうございます。

やはりCSCOは企業向けに強みを持つ企業だった、ということですね。

ただ記事にも書きましたがこの銘柄はキャッシュリッチ。

その資金力でZS等、これからの成長が期待できる優良銘柄を買収してくれたら、などと妄想している次第です。