6月5日にホンダ(本田技研工業)からの期末配当を受領しました。

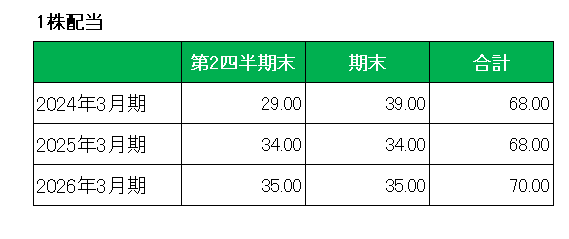

今回1株当たり34円の配当となっていますが、年間では68円と前期と同額となっています。

つまり増配は実施しなかったということ。

これはインカムゲイン投資家として連続増配銘柄等優良配当銘柄への投資を旨とする当方にとって、ある意味セオリーに反する投資ということになります。

そしてこういう場合は明確な保有継続理由がなければならない。、と考えています。

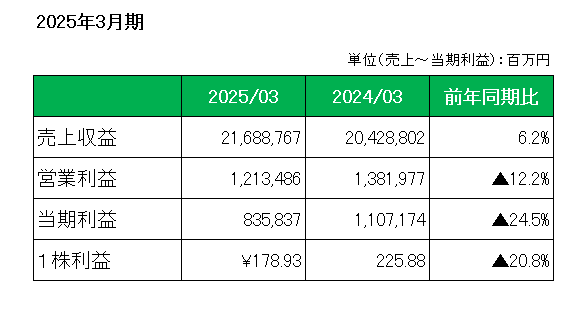

で、その理由ですが、まず今回の2025年3月期の配当は以下のとおり大幅な減益決算にもかかわらず、これまでの配当方針である配当性向30%を38%に引き上げての配当維持だったこと。

さらに今期2026年3月期の配当に関しては、トランプ関税や為替の影響により前期比7割もの減益予想としているにもかかわらず、配当方針を変更、DOEの導入(3%を目安)を決議することで、1株当たり68円から70円への増配予想としていること。

DOEとは

Dividend on Equity ratioの略

親会社所有者帰属持分配当率のこと

また調整後とは親会社所有者帰属持分から為替や市場環境の影響による変動が大きい「その他の資本の構成要素」を除外しているということ

つまり当期利益ベースから株主資本ベースの配当とすることで、基本黒字であれば増配が可能となる配当方針へと変更した。ということで、この銘柄は株主還元に対する非常に強い意志を持った会社であるということ。

(DOEについて詳しく知りたい方は以下記事を参照ください。)

さらに購入価格ベースでの予想配当利回りが4%を超えていること。

もちろん利益あっての配当・増配は百も承知。

ただインカムゲイン投資家としての自身の投資方針から逸脱はしていないと考えています。

(単独での生き残りが難しく今のままではじり貧確実も、社長が「日産との統合の話は当分もうない。」とコメントした銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村