現地時間の4月29日、飲料大手のコカ-コーラ(KO)が2025年第1四半期決算を発表しました。

概要は以下のとおり。

まず売上高はユニットケース販売数量がインド、中国、ブラジルの牽引により2%増加、価格(値上げ)/ミックスが5%増となったものの為替(ドル高)やボトリング事業の再フランチャイズ化の影響等により前年同期比で2%の減収。

次に利益ですが、会計基準ベースの1株利益は前年同期の0.74ドルに対して0.77ドルと5%増、また為替レートの変動による外貨建て取引の価値の変動や前年同期の減損等の特殊要因を除いた調整後1株利益は以下のとおり前年同期の0.72ドルに対し0.73ドルと1%の増益となっています。

そしてアナリスト予想(FactSet consensus)との比較では以下のとおり売上は若干予想を下回ったものの、調整後1株利益は予想を上回りました。

尚、利益についてはこれで22四半期連続でアナリスト予想(ファクトセットベース)を上回ったことになります。

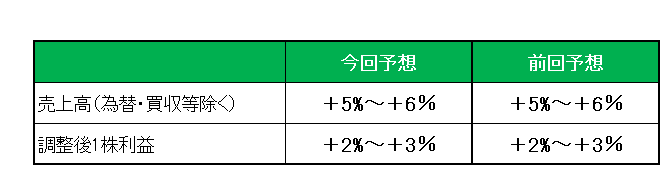

最後に注目の今期2025年通期見通し(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は5%~6%増、調整後1株利益は2%~3%増としており、前回見通しを維持しています。

尚、現在コカ・コーラは移転価格税制に関しIRSと訴訟中となっているわけですが、訴訟による影響については加味していない点には注意が必要です。

以上、トランプ関税発動により特に米国において今後景気後退が現実味を帯びる中、関税の影響については対処できるとし、通期見通しを据え置いたことは大いに評価できます。

その通期見通しに関し、「事業は主に地域密着型ですが、世界的な貿易動向の影響を受けており、市場全体における当社のコスト構造の一部に影響を及ぼす可能性がありますが、現時点では、(主に販売地で生産しているため)その影響は管理可能(つまり限定的)と見込んでいます。」と述べています。

尚、この銘柄の場合、通期見通しを引き下げたライバルペプシコが米国向け炭酸飲料の原液をアイルランドから輸入しているのに対し、米国向け炭酸飲料の原液の大半をジョージア州アトランタと米領プエルトリコで製造している点も影響していると思われます。

ということで、売上✕、利益〇、通期見通し△=(でも)ホールドです。

(何やかや言ってもトータルリターン(10年)が市場平均に劣後する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

コカコーラですら大変な時なので慌てても仕方ないと考えるのが良さそうですね。じっくり配当株を買い増していきます

メロリンさん

こんばんは。

今回の決算記事にも書きましたが、コカ・コーラはまだ関税の影響が非常に少ない銘柄かと思います。

いずれにしてもインカムゲイン投資であれば長期戦で構えるのが良いかと。