現地時間の4月24日に電力と天然ガスのサービスを提供するエクセル エナジー(XEL)が2025年第1四半期決算を発表しました。

エクセル・エナジー(Xcel Energy Inc)は電気と天然ガスの配送会社である。

【事業内容】

NSP-Minnesota、NSP-Wisconsin、PSCo、SPSの4つの公益事業子会社を通じて、約380万の電力顧客と220万の天然ガス顧客にエネルギー関連製品とサービスの包括的なポートフォリオを提供する。

2つのセグメントを通じて事業を展開する。

規制電力セグメントは、コロラド州、ミシガン州、ミネソタ州、ニューメキシコ州、ノースダコタ州、サウスダコタ州、テキサス州およびウィスコンシン州で電力の生成、購入、送電、配電および販売を行う。

さらに、このセグメントには再販のための販売が含まれており、米国内の各種な事業体に卸売送信サービスを提供する。

規制電力セグメントには、商品の卸売および取引業務も含まれる。

規制天然ガスセグメントは、主にコロラド、ミシガン、ミネソタ、ノースダコタ、ウィスコンシンの一部で天然ガスの購入、輸送、貯蔵、流通、販売を行う。

(SBI証券より)

概要は以下のとおり。

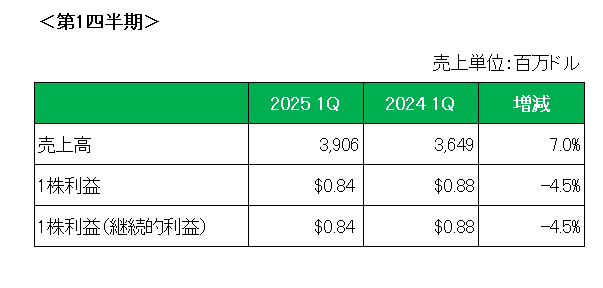

売上は前年同期比7%増収の3,906百万ドル。

一方1株利益、特殊要因を除いた1株利益(継続的利益)はともに前年同期の0.88ドルに対し0.84ドルと4.5%の減益となりましたが、これは主に運営・メンテナンス費用、減価償却費、および利息費用が増加したため。

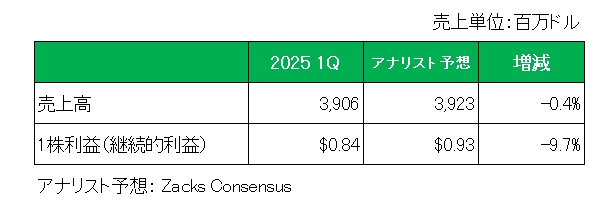

次にアナリスト予想との比較は以下のとおりとなっており、前第4四半期同様売上、調整後1株利益ともに予想を下回っています。

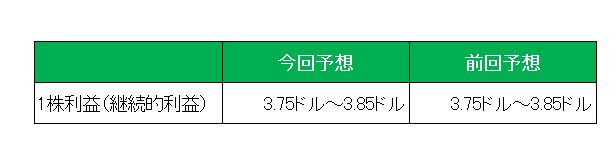

最後に注目の1株利益(継続的利益)の今期通期見通しは前回見通しの3.75ドル~3.85ドル、前期実績の3.50ドルに対し7.1%~10.0%増を維持しています。

以上、第1四半期実績は減益に終わりアナリスト予想を下回ったこの銘柄ですが、保有を継続します。

その理由ですが、今期通期見通しを変更しなかったこと。

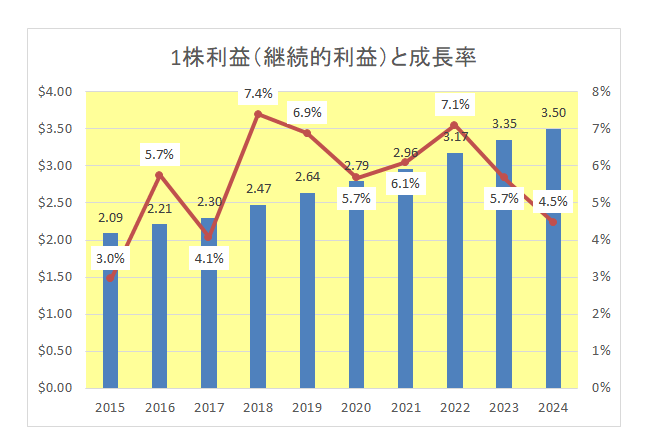

この銘柄の場合、過去10年間の1株利益(継続的利益)は以下のとおり毎期増益を続けているという確固たる実績がある。

そして長期目標を維持し以下のとおりとしている。

・長期的な年間EPS成長率を6~8%にする。

・年間4%から6%の増配。

・配当性向50%から60%を目指す。

ということで、

売上✕、利益✕、予想△ =(でも)保有継続

とします。

尚、この銘柄の要チェック事項と言えば、2024年2月に発生した同社が関与したテキサス・パンハンドル地域の大規模な山火事(スモークハウス・クリーク火災)。

その最新の状況ですが、決算資料において、

・スモークハウス・クリーク火災複合施設に関連する損害について、損害賠償請求手続きを通じて約225件の請求を受け、そのうち151件について最終的な和解に達している。

・スモークハウス・クリーク火災に関連して損失が発生する可能性が高いと判断、再評価した結果、2億9,000万ドルの損失見積額を計上している。(2024年12月31日時点では2億1,500万ドル)

尚、この金額は当社が合理的に見積もることができる損失範囲の下限に相当し、今後追加情報に基づいて変更される可能性がある。

・潜在的な保険期間損失をカバーするために約5億ドルの保険に加入している。

・潜在的な賠償責任に影響を及ぼす可能性のある未知の事実や法的検討事項があるため、損失範囲の上限を合理的に見積もることができず結果として保険金額約5億ドルを超える可能性がある。

等の記載がありました。

2024年第4四半期決算発表時点の情報に対し保険金金額に変更はない一方、請求件数、損失見積額は増加しており、今後契約保険金金額を超える可能性があることは頭に入れておく必要があるでしょう。

またエクセルエナジーは 2021年12月、コロラド州ボルダー郡で発生したいわゆるマーシャル山火事(6,000エーカー以上が焼失、1,000棟以上の建造物が倒壊または損壊。)の訴訟も抱えており、現在307件の訴状を把握しているわけですが、こちらもいまだ未決着となっていることにも留意する必要があります。

(長期増配目標に過度な期待を寄せての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村